申萬宏源策略:市場博弈政策 仍是不見兔子不撒鷹

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:申萬宏源

一、短期,經濟數據驗證偏弱,二季報業績驗證強化景氣預期的方向很少。在政策預期產生重大變化前,市場可能沿著原路徑運行。現階段,管理層政策表述,暫不支持特別樂觀的政策預期發酵,市場博弈政策的交易仍是不見兔子不撒鷹。

拋開所有復雜的討論,短期A股面臨的環境就是基本面偏弱 + 政策預期模糊。市場的原路徑就是弱勢震蕩。二季度經濟預期提前走弱,而下半年外需回落,刺激內需政策亟待加碼的預期不變。A股二季報業績驗證,單季營收同比罕見負增長,歸母凈利潤同比低基數下負增長,證偽了過去兩年所有的“業績底”預期。三季報消費服務可能更多體現需求回落(二季報并未充分體現),人民幣升值,出口鏈當期營收可能進一步承壓,疊加三季報高基數,在現有路徑下,三季報盈利增速可能進一步回落。

這種情況下,突破市場原路徑,需要政策預期產生重大變化,特別是貨幣政策。現階段,央行表述支持寬松方向,但幅度力度相關表述仍克制。不支持特別樂觀的政策預期。市場博弈政策,仍是不見兔子不撒鷹。基本面偏弱,政策制定、執行、效果可見度都偏低的階段,市場延續弱勢。

二、繼續提示,海外寬松,國內跟進,人民幣匯率不貶值,是后續反彈的宏觀邏輯。9-10月國內寬松預期演繹,是一個重要的交易線索。

短期市場延續原路徑弱勢震蕩。我們依然提示,海外寬松,國內跟進,人民幣匯率不貶值,是后續反彈的宏觀邏輯。短期,海外博弈的是美聯儲降息的幅度和速度。美國資本市場對美聯儲降息交易的反映更加充分,9月降息幅度是影響短期行情的關鍵因素。但對于國內而言,美聯儲降息幅度還不是主要矛盾。國內是否寬松,寬松幅度更加關鍵。二季度貨幣政策執行報告后,央行政策表述偏寬松,國內至少會小幅跟進寬松。同時寬松初期,人民幣匯率可能不貶值,可以進一步觀察央行的后續動作。政策漸進調整始終存在,否定調整,只是基于過去的政策表述和執行情況做外推,本身就是一種過度悲觀。

9-10月國內寬松預期演繹,是一個重要的交易線索。寬貨幣發酵空間延續,反彈延續;寬貨幣幅度和后續空間如果受限,反彈結束,同時中期風險擔憂可能卷土重來,市場可能面臨顯著調整壓力。國內不提前寬松,不夠成證偽,目前我們仍可以等待反彈。但海外寬松后國內不跟進,或者國內寬松兌現后,寬松預期未延續,則構成證偽。

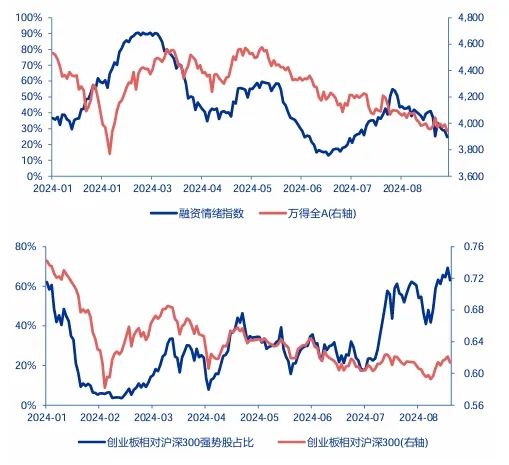

三、中期維度,回調配置高股息仍是相對收益的優選。科創投資需要擇時,年內科創行情依賴于總體風險偏好提升。短期,等待A股美聯儲降息交易:高股息搭臺,科創唱戲。

25Q2之前,A股總體弱勢震蕩,機會來自于擇時反彈。中期維度,回調配置高股息仍是相對收益的優選,估值性價比合適,各種高股息資產都值得回調配置。銀行直接受益于穩定資本市場預期政策加碼,且籌碼鎖定比例不斷提升,銀行股向上彈性仍較大,交易邏輯推演下,25Q2前銀行股再有新高的概率較大。周期和消費高股息(銅、煤好于石油,家電、白酒)的機會還是來自于美聯儲降息交易,需求預期階段性修復。“15 + 3”的高股息資產今年遇到兩個問題,一是業績增速不論短期驗證還是中期預期,都無法達到15%,實際上長期適用于DCF模型討論價值錨的資產,即便今年業績走弱,也在討論范圍內;二是3%的股息率不是價值錨,對配置類資金來說,3.5-4%的靜態股息率,4%以上的動態股息率可能是更好的價值錨。A股總體基本面仍處于左側回落階段,但高ROE結合高股息的投資,正在進入配置區間。

科創投資要做擇時,關鍵是總體風險偏好修復。短期,科創相關指數表現已成為風險偏好的風向標。繼續提示,科創是搶跑25年阻力較小的方向,24年內風險偏好企穩階段,博弈科創是有彈性的。科創投資的重點是自下而上挖掘有優質并購項目儲備的標的。

港股相對A股反彈彈性更大,更直接受益于美聯儲降息預期已經驗證,重點關注港股估值性價比更優的順周期和基本面趨勢更確定的互聯網。

風險提示:海外經濟衰退超預期,國內經濟復蘇不及預期

標簽: 宏源

相關文章

-

申萬宏源:上調中國宏橋盈利預測 維持“增持”評級詳細閱讀

申萬宏源發布研報稱,上調中國宏橋(01378)25/26/27年盈利預測,預計25/26/27年歸母凈利潤為245/2551265億元人民幣(原...

2025-09-04 21 宏源

-

申萬宏源一周回顧:慢下來,會更遠、更高、更好詳細閱讀

于A股加速上漲之際,思考牛市的縱深,以及牛市之于經濟的意義… 一、全面牛市還需要積極因素的進一步累積:2026年基本面改善預期,供給出清提供安...

2025-08-24 32 宏源

-

反洗錢!申萬宏源西部證券詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 來源:券業行家 繼去年年底申萬宏源證券收到“一組三連”反洗錢罰單...

2025-07-29 72 宏源

-

【申萬宏源策略】溢價收斂,龍頭為先——2025年中期美股策略觀點詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 溢價收斂,龍頭為先 ——2025年中期美股策略觀點 金倩婧/馮曉宇/林遵...

2025-06-11 46 宏源

-

申萬宏源王勝:財產性收入布局正當時詳細閱讀

專題:第十二屆富國論壇:AI驅動下的中國資產價值躍遷 文/新浪財經上海站 陳秀穎 5月23日,第十二屆富國論壇舉行,申萬宏源研究所所長王勝建議...

2025-05-25 59 宏源

-

申萬宏源:“高估”的關稅沖擊?詳細閱讀

申萬宏源發布研報稱,市場高估出口下滑對國內就業和消費的影響。衡量關稅對經濟的間接影響,可通過對含“美”量較高行業進行分析,主要集中在消費電子、輕工...

2025-04-12 35 宏源

發表評論