名酒保住增長(zhǎng) 白酒業(yè)即將穿越周期?

觀察一個(gè)歷經(jīng)周期起伏的行業(yè),懸念從來不在于能否走出去,而是什么時(shí)候到底?

今年,白酒行業(yè)還在探底過程中。

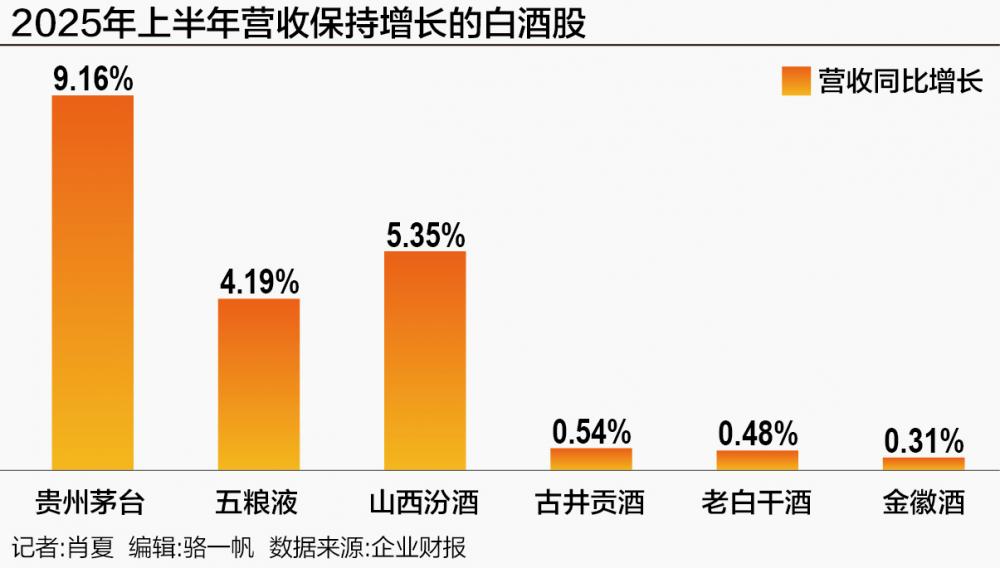

21世紀(jì)經(jīng)濟(jì)報(bào)道記者統(tǒng)計(jì)21家白酒上市公司半年報(bào)注意到,今年上半年有15家業(yè)績(jī)出現(xiàn)倒退,僅有6家保持了正增長(zhǎng),分別是貴州茅臺(tái)、五糧液、山西汾酒、古井貢酒、老白干酒、金徽酒——幾乎都是名酒。

過去幾年高增長(zhǎng)的白酒股,今年難見蹤影。

但支持者則認(rèn)為,二季度以來加速下行,是白酒板塊出清風(fēng)險(xiǎn)、逐漸筑底的信號(hào)。

正所謂“機(jī)會(huì)是跌出來的”,近兩個(gè)月資本市場(chǎng)對(duì)白酒板塊的持倉(cāng)逐漸回升,原因在于連續(xù)三年下跌后,白酒板塊的整體市盈率已經(jīng)來到了歷史相對(duì)低位。

酒業(yè)評(píng)論人肖竹青對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,他認(rèn)為當(dāng)前白酒行業(yè)正處于“黎明前的時(shí)刻”。

但不是每一家白酒,都能全身而退。隨著業(yè)績(jī)分化,競(jìng)爭(zhēng)優(yōu)勢(shì)還在進(jìn)一步向行業(yè)、區(qū)域、香型的頭部集中。

回歸行業(yè)均值

21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,二季度21家白酒上市公司中,僅有貴州茅臺(tái)、五糧液、山西汾酒、天佑德酒4家營(yíng)收保持了增長(zhǎng),其他17家全部下滑,并且這當(dāng)中一半酒企二季度跌幅超過20%。

五年翻倍的迎駕貢酒,今年上半年出現(xiàn)兩位數(shù)的下跌,其中二季度營(yíng)收跌了24%、歸母凈利潤(rùn)跌了35%。迎駕貢酒上一次出現(xiàn)這樣的跌幅,還是2020年上半年。

今世緣更是像被突然按下了暫停鍵。一季度時(shí)今世緣還保持了9%的營(yíng)收增長(zhǎng),二季度營(yíng)收同比大跌近30%、歸母凈利潤(rùn)同比大跌37%。

要知道今世緣從2017年開始就迎來了爆發(fā)式增長(zhǎng),到2024年體量已經(jīng)是上市之初近5倍,即便是2020年也是增長(zhǎng)的。

頭部白酒里跑得最快的山西汾酒,連續(xù)八年保持兩位數(shù)增長(zhǎng),但今年也放慢了節(jié)奏,漲幅回到了個(gè)位數(shù)。五年多了上百億收入的古井貢酒,從兩位數(shù)增長(zhǎng)轉(zhuǎn)為兩位數(shù)下滑,只過了一個(gè)季度。

過去超水平發(fā)揮的酒企,今年都回歸了行業(yè)均值。過去三年兩位數(shù)增長(zhǎng)的金徽酒,上半年增長(zhǎng)不到1%。不到三年就躋身上市白酒前十的珍酒李渡,今年上半年顯著回調(diào)。

已經(jīng)先行調(diào)整的酒企,發(fā)現(xiàn)調(diào)整不言底。上半年有6家酒企營(yíng)收跌幅超過20%,其中酒鬼酒再次跌40%以上。兩年前就先行一步去庫(kù)存的水井坊,今年二季度再次出現(xiàn)30%的跌幅。

少數(shù)增長(zhǎng)的酒企,也是想盡辦法才保持住了增長(zhǎng)。老白干酒上半年?duì)I收增長(zhǎng)0.48%,原因是合同負(fù)債明顯下滑,比過去三年同期少了至少5個(gè)多億,相當(dāng)于提前消耗了三季度的部分業(yè)績(jī)。

“今年上半年白酒行業(yè)面臨著行業(yè)周期、消費(fèi)環(huán)境等諸多挑戰(zhàn),整體承壓態(tài)勢(shì)明顯,依然面臨深度調(diào)整。”知趣咨詢總經(jīng)理蔡學(xué)飛對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者評(píng)價(jià)。

大部分酒企,都以消費(fèi)大環(huán)境承壓、主動(dòng)解放渠道壓力來解釋業(yè)績(jī)下滑、蓄水池“縮水”。

翻看合同負(fù)債一欄,大部分酒企今年上半年結(jié)束后的賬上余額都比去年同期有所下滑。21世紀(jì)經(jīng)濟(jì)報(bào)道記者梳理注意到,上半年僅有五糧液、山西汾酒、洋河股份、瀘州老窖等少部分頭部酒企的合同負(fù)債同比是增長(zhǎng)的。

這意味著除非三季度開始行情迅速好轉(zhuǎn),否則大部分白酒上市公司下半年不大可能有超預(yù)期增長(zhǎng)。

白酒競(jìng)爭(zhēng)格局出現(xiàn)節(jié)點(diǎn)性分化?

雖然整體上都是降速、下滑,白酒企業(yè)的相對(duì)勢(shì)能依然在持續(xù)變化。

茅臺(tái)、五糧液兩大龍頭,雖然相比前兩年有所降速,但依舊保持著龍頭名酒的身位,尤其茅臺(tái)再次展現(xiàn)出抵御周期的能力,今年上半年的增長(zhǎng)幅度依然是行業(yè)領(lǐng)先。

圍繞前五位次的競(jìng)爭(zhēng)愈發(fā)膠著,新的格局可能未來一兩年便會(huì)顯現(xiàn)。

山西汾酒上半年?duì)I收、凈利潤(rùn)都已經(jīng)躋身行業(yè)第三,在營(yíng)收上已經(jīng)確保了領(lǐng)先優(yōu)勢(shì)。不過瀘州老窖去年在凈利潤(rùn)上依然領(lǐng)先一籌,山西汾酒全年凈利潤(rùn)能否超越瀘州老窖,尚有懸念。古井貢酒還在繼續(xù)追趕,已經(jīng)打開了躋身前五的窗口期。

非一線白酒,新一輪洗牌正在進(jìn)行時(shí)。除了上述六家酒企外,其他白酒企業(yè)五年后在行業(yè)的地位會(huì)是如何,目前并不明朗。

今年上半年,除了老白干酒、金徽酒,其他非一線白酒全線下滑。百億體量的今世緣今年增長(zhǎng)出現(xiàn)了松動(dòng),雖然其上市白酒的位次不受影響,但追趕其他未上市白酒的步伐,勢(shì)必會(huì)受到影響。

而幾年前曾觸及百億年收入的牛欄山(順鑫農(nóng)業(yè))還在繼續(xù)下滑,面臨名酒的降維打擊,落后同行的股價(jià)表現(xiàn)已經(jīng)說明了投資者對(duì)其前景的疑慮。

剛躋身前十的珍酒李渡,今年業(yè)績(jī)也大幅回調(diào),說明品牌力還不足以抵御周期,為此其今年提出了新的渠道模式綁定經(jīng)銷商利益。金沙酒業(yè)已經(jīng)連續(xù)兩年下滑,無論投資規(guī)模還是品牌勢(shì)能都相對(duì)更弱,要企穩(wěn)回升需要時(shí)間。不過兩家共同的優(yōu)勢(shì)在于還能享受醬酒品類紅利,還有機(jī)會(huì)。

而其他非一線白酒,即使已經(jīng)全國(guó)化布局,在這輪調(diào)整期中也不能高枕無憂。早就全國(guó)化的舍得酒業(yè)、水井坊今年繼續(xù)隨著行情波動(dòng)起伏,還沒有脫身的跡象。老白干酒雖然保住了增長(zhǎng),但二季度也受到?jīng)_擊,其行業(yè)地位能否提升還不明確。

傳才戰(zhàn)略智庫(kù)首席專家王傳才認(rèn)為,當(dāng)前龍頭白酒格局并未改變,而區(qū)域白酒面臨著節(jié)點(diǎn)性分化,持續(xù)向產(chǎn)區(qū)、品牌、品類集中,產(chǎn)業(yè)周期影響成為改變白酒競(jìng)爭(zhēng)格局的決定性因素。

在幾個(gè)區(qū)域市場(chǎng),向頭部品牌集中的趨勢(shì)最為明顯。二季度深受外部因素影響的安徽,古井貢酒相對(duì)于迎駕貢酒、口子窖的優(yōu)勢(shì)繼續(xù)拉大,迎駕貢酒的增長(zhǎng)優(yōu)勢(shì)不再,本就不算快的口子窖更是受到嚴(yán)重影響,金種子酒恢復(fù)元?dú)庑枰L(zhǎng)的時(shí)間。

西北市場(chǎng)上,金徽酒繼續(xù)領(lǐng)跑,伊力特、天佑德酒、皇臺(tái)酒業(yè)也面臨挑戰(zhàn),未來業(yè)績(jī)將高度取決于各自省內(nèi)經(jīng)濟(jì)和人口結(jié)構(gòu)。湖南的酒鬼酒還在繼續(xù)探底,市場(chǎng)對(duì)其的期待主要是與胖東來的合作帶來了想象空間。

“當(dāng)前分化趨勢(shì)下,基于品類代表、產(chǎn)區(qū)名酒,以及頭部品牌為內(nèi)容的全國(guó)性酒企、區(qū)域性強(qiáng)勢(shì)酒企還在不斷變強(qiáng),這些擁有品牌、規(guī)模、渠道、市場(chǎng)優(yōu)勢(shì)的酒企通過不斷下沉切入光瓶酒等更多價(jià)格帶,持續(xù)加壓區(qū)域中小酒企,強(qiáng)分化趨勢(shì)還會(huì)持續(xù)。”蔡學(xué)飛對(duì)記者表示。

一些酒企正在逐步退場(chǎng)。中國(guó)酒業(yè)協(xié)會(huì)前不久透露,2025年上半年全國(guó)白酒規(guī)上企業(yè)數(shù)量為887家,對(duì)比去年同期少了100多家,對(duì)應(yīng)的收入則是同比微增0.19%。

下半年能否反彈?

對(duì)于業(yè)績(jī)低迷,市場(chǎng)已經(jīng)早有預(yù)判,二季度以來不少資金已經(jīng)在押寶白酒股反彈。

中證白酒指數(shù)從7月開始反彈,8月更是上漲了11%,多家白酒接連漲停。光是8月,珍酒李渡股價(jià)漲超51%、酒鬼酒回漲超45%,舍得酒業(yè)漲超30%,金徽酒漲超20%。山西汾酒、瀘州老窖今年股價(jià)漲幅都在兩位數(shù)。

這是否意味著白酒板塊已經(jīng)觸底?

肖竹青認(rèn)為,今年下半年或迎來拐點(diǎn),中秋、國(guó)慶旺季或成為名酒價(jià)格筑底反彈的窗口期。

不過對(duì)于何時(shí)走出低迷,分析人士普遍認(rèn)為還需觀察。

多家券商預(yù)計(jì),中秋國(guó)慶渠道經(jīng)銷商的主要訴求仍然是降庫(kù)存,回款預(yù)計(jì)會(huì)偏謹(jǐn)慎。有觀點(diǎn)就認(rèn)為,最近的漲幅是市場(chǎng)在打提前量,并非是景氣度改善帶來的。

“除了頭部名酒下半年可能迎來筑底弱反彈,整個(gè)白酒行業(yè)談?wù)撘姷卓赡苓€為時(shí)尚早。”蔡學(xué)飛認(rèn)為。

肖竹青則認(rèn)為,本輪深度調(diào)整2025年末或現(xiàn)初步觸底信號(hào),將持續(xù)至2026年下半年,最終迎來“U形”復(fù)蘇。

不能迅速恢復(fù)增長(zhǎng),也并不一定是壞事。酒企可以通過去庫(kù)存、穩(wěn)價(jià)格“以時(shí)間換空間”。

國(guó)金證券食品飲料團(tuán)隊(duì)認(rèn)為,如果中秋國(guó)慶旺季能將當(dāng)下渠道庫(kù)存得以明顯去化,白酒價(jià)盤的壓力將能得到明顯釋放。

近期白酒板塊的回漲,也正是因?yàn)樯习肽觑L(fēng)險(xiǎn)有所釋放,所謂“機(jī)會(huì)是跌出來的”。

開源證券研報(bào)就指出,白酒行業(yè)今年二季度的基金持倉(cāng)占比已經(jīng)降至2017年的水平,處于歷史估值相對(duì)低位,“市場(chǎng)預(yù)期中期行業(yè)景氣改善時(shí)酒企呈現(xiàn)出成長(zhǎng)性。”

每一輪調(diào)整期,回過頭來看,對(duì)于龍頭其實(shí)都是好事。

和君集團(tuán)董事長(zhǎng)王明夫今年7月發(fā)表演講時(shí)就表示,當(dāng)前酒業(yè)的困難,將加速淘汰行業(yè)的“小、散、亂、弱”,出清過剩產(chǎn)能,讓出市場(chǎng)份額。在行業(yè)冬天加速優(yōu)勝劣汰的這場(chǎng)生存競(jìng)爭(zhēng)之后,在各個(gè)價(jià)格帶,都將出現(xiàn)“剩者為王、強(qiáng)者更強(qiáng)”的格局。

(作者:肖夏,實(shí)習(xí)生侯朝霞 編輯:駱一帆)

標(biāo)簽: 白酒業(yè)

相關(guān)文章

發(fā)表評(píng)論