光大期貨:9月18日軟商品日報

白糖:

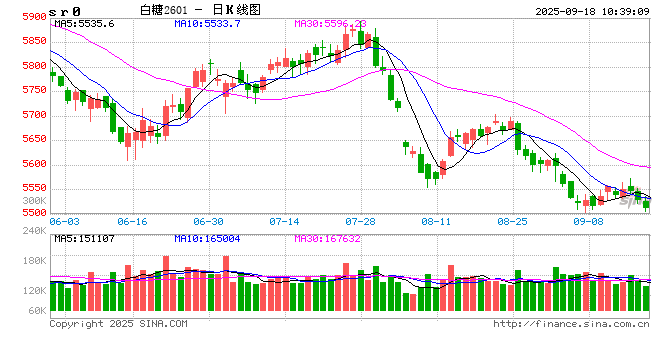

消息方面,巴西9月前兩周出口糖和糖蜜153.16萬噸,較去年同期的186.63萬噸減少33.47萬噸,降幅17.93;日均出口量為15.31萬噸。2024年9月,巴西糖出口量為387.95萬噸,日均出口量為18.47萬噸。現貨報價方面,廣西制糖集團報價5830~5940元/噸,部分下調10元/噸;云南制糖集團報價5740~5790元/噸;加工糖廠主流報價區間5950~6090元/噸,報價均持穩。原糖方面,巴西雙周壓榨數據公布,最新雙周產糖387萬噸,符合此前市場預期,期價受豐產因素壓制下行。國內相對抗跌,昨天夜間時段延續窄幅整理,現貨市場近期成交一般,對于盤面繼續持區間看法,未來關注新糖預售情況。

棉花:

周三,ICE美棉下跌0.74%,報收67.18美分/磅,CF601環比下降0.07%,報收13890元/噸,主力合約持倉環比下降1339手至49.13萬手,新疆地區棉花到廠價為15226元/噸,較前一日上漲12元/噸,全國棉花市場均價15310元/噸,較前一日上漲10元/噸。國際市場方面,美聯儲9月議息會議如期降息25BP,年內或仍有兩次降息,基本符合市場預期。美元指數振幅劇烈,先跌后漲。黃金及美棉價格震蕩走弱。國內市場方面,新棉即將大量上市,本年度新棉豐產預期較強,當前機采棉開秤價格預計在6.2-6.3元/公斤左右,粗略計算新棉加工成本14000元/噸上下,成本端有一定支撐。需求端,8月社零數據同比增速放緩,服裝鞋帽、針、紡織品類8月零售額同比上漲3.1%,數據尚可。下游紡織企業開機負荷有季節性好轉,需求端有一定支撐。綜合來看,鄭棉下破前期支撐位概率不大,但短期新棉供應壓力下上行驅動力度同樣有限,短期以震蕩格局對待,持續關注新棉開秤價格變化。

免責聲明

本報告的信息均來源于公開資料,我公司對這些信息的準確性、可靠性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,并不構成任何具體產品、業務的推介以及相關品種的操作依據和建議,投資者據此作出的任何投資決策自負盈虧,與本公司和作者無關。

標簽: 光大

相關文章

發表評論