【建投航運快評】聯(lián)合聲明發(fā)布后如何看待全球貿(mào)易

來源:CFC商品策略研究

作者 | 中信建投期貨研究發(fā)展部 陳宇灝

本報告完成時間 ?| 2025年5月12日

重要提示:本報告觀點和信息僅供符合證監(jiān)會適當性管理規(guī)定的期貨交易者參考。因本平臺暫時無法設(shè)置訪問限制,若您并非符合規(guī)定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

5月12日北京時間下午15:00發(fā)布的中美日內(nèi)瓦經(jīng)貿(mào)會談聯(lián)合聲明中宣布了90天的關(guān)稅暫停實施期。

本次聯(lián)合聲明距離特朗普政府的4/2解放日過去了約一個月時間,基本符合,甚至略快于我們在《【建投航運專題】今日五城,明日十城-從其他角度觀察關(guān)稅貿(mào)易戰(zhàn)的影響》中的預(yù)期

“結(jié)合2024年7月~2025年1~2月的大規(guī)模進口與不怎么的庫銷比來看,美國居民對于商品的消費需求相對堅挺。故我們認為關(guān)稅對美線運輸需求的影響可能是短期(可能以季度為量級)的,其后便是低庫存迫使進口商再次集中進口。”

在這一個月時間內(nèi),沃爾瑪、洛杉磯港口CEO Gene Seroka等供應(yīng)鏈企業(yè)高層(及其他各類貨主企業(yè))都表達了對于供應(yīng)鏈(卡車工人失業(yè)等)以及居民通脹的擔憂。

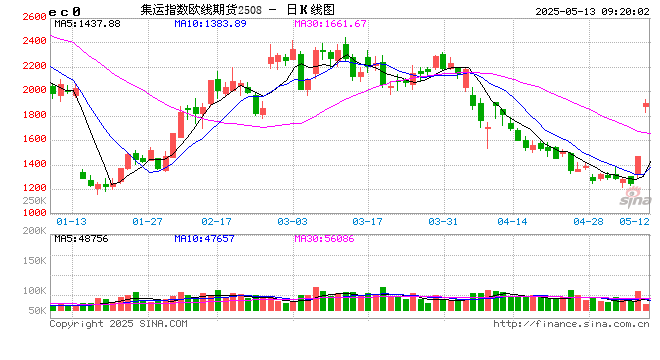

而期貨市場在4月~5月頗為樂意交易的美線外溢船只:Ever Frank、Tampah Triumph、OOCL France、COSCO Shipping Alps、COSCO Shipping Andes、COSCO Fortune等要么已經(jīng)出發(fā),要么已經(jīng)在港口裝載了歐線的貨物。類似的情況基本也適用于其余接受船只的地中海、中東、南美、中南美、跨大西洋等各類航線。這也意味著,若聯(lián)合聲明得到嚴格遵守與執(zhí)行,則美線大量觀望貨主的集中發(fā)貨需求疊加三大班輪聯(lián)盟(MSC&Zim、Premier、OCEAN)重新安排班次、航線的過程可能造成一定的供應(yīng)鏈沖擊。

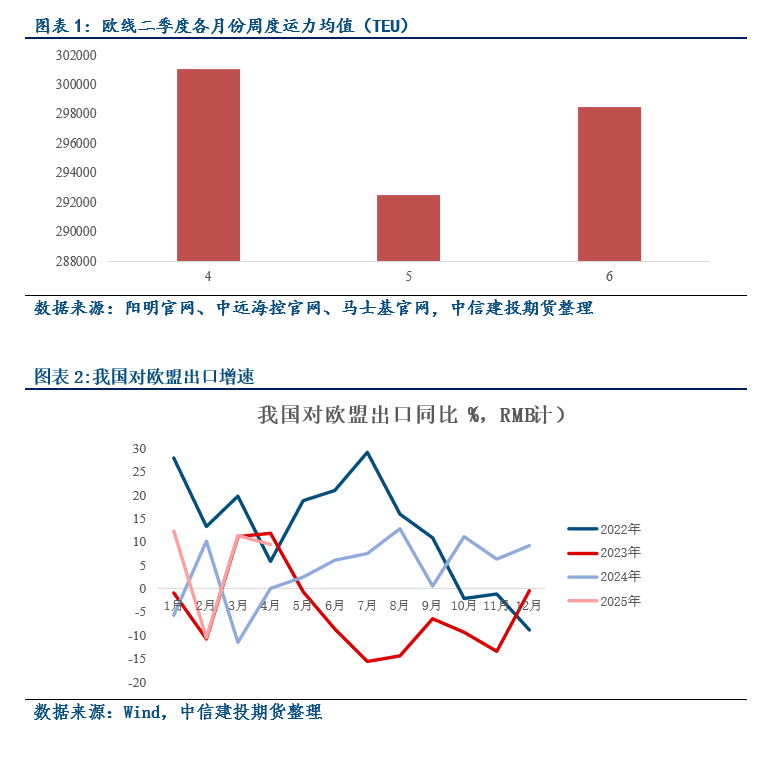

對于歐洲則更為有趣,即便接受了美線船只,此類船只自4月中旬便開始,影響大致覆蓋至5月,市場將這一增量大致定義在10萬TEU級別,而歐線的周度運力大致在28~30萬級別,也就意味著6~7周內(nèi)增加了10萬TEU,便造成了班輪公司當前的嚴重恐慌。從數(shù)據(jù)來看,5月周度平均運力甚至可能略低于4月。考慮到4月較為堅挺的裝載率(與我國出口增長數(shù)據(jù)匹配/一致),5月的恐慌有兩種潛在可能,1.班輪公司與產(chǎn)業(yè)的悲觀情緒快速爆發(fā),選擇了傳統(tǒng)的產(chǎn)業(yè)本能/慣性;2.貨主因貿(mào)易流受阻選擇觀望造成需求下降,如進口中國中間派進一步加工生產(chǎn)發(fā)往美國的貨主。但2與堅挺的高頻吞吐量數(shù)據(jù)(尤其是考慮到145%關(guān)稅的規(guī)模)似乎有一定出入。

然而在船司恐慌情緒的同時,參考上海航交所SCFI、CCFI以及德魯里的指數(shù),貨量受最直接沖擊的美線本身運費反而相對穩(wěn)定,而參考linerlytica數(shù)據(jù),關(guān)稅生效后即便OCEAN、PREMIER、MSC三大陣營頗為積極控制運力,但裝載率顯然不及2024年7月~2025年4月初的提前備貨期。

這一矛盾的背后可能是:“在整體貨量不足時降價的邊際性貨量增益可能有限,無法彌補單價下降后總收入的縮減”。而這一情況理論上適用于其他所有航線,而從1~4月穩(wěn)健的出口來看,歐線某種意義上屬于其中貨量本身較為充足的部分。

聯(lián)合聲明中的90天關(guān)稅暫停實施期為各類貨主提供了較為穩(wěn)定的備貨、運輸周期。為了避免90天后的任何潛在變數(shù),其可能更為積極的進行備貨,囤積緩沖性庫存。

未來若聯(lián)合聲明中的各項條款得到嚴格遵守與執(zhí)行,則后市集運歐線市場可能出現(xiàn)較大的波動,甚至存在與去年同期規(guī)模類似的波動。

主要風險:班輪公司主動放棄27、28年前的盈利、構(gòu)成緩沖墊的機會,貿(mào)易政策較聯(lián)合聲明出現(xiàn)反復

研究員:陳宇灝

期貨交易咨詢從業(yè)信息:Z0019939

標簽: 航運

相關(guān)文章

發(fā)表評論