卓創資訊:情緒帶動,建材能否走出“淡季不淡”行情?

(卓創資訊分析師李曉娟)

【導語】2024年11月7日,立冬,標志著秋天的結束,冬天正式來臨。對于建筑鋼材市場來說,淡季開始,市場基本面趨弱,行情要想實現淡季上漲,或得依賴宏觀方面對市場情緒的提振。

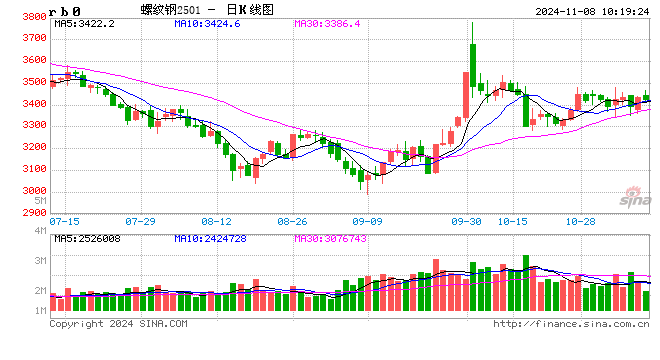

據卓創資訊監測數據顯示,截止到11月6日,全國建筑鋼材市場均價為3477元/噸,較10月底下降1.14%。聚焦建筑鋼材市場基本面情況來看,供應端庫存雖處于低位但逐步開始累積,產量處于相對高位水平,供應端壓力逐步增加;需求面剛性需求表現不強,下游觀望情緒較濃,對市場形成拖累;目前生產企業多存有一定的利潤下,成本對市場支撐力度較弱;市場情緒表現謹慎,觀望情緒較濃。綜合看,建筑鋼材市場基本面轉弱,對市場支撐力度不強。

供需雙增,支撐力度減弱

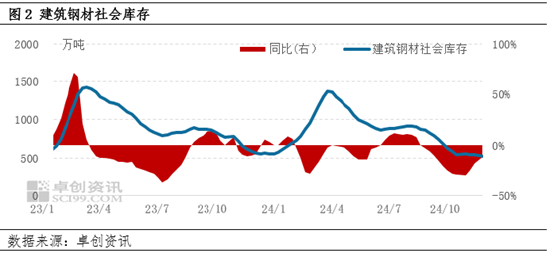

庫存方面來看,目前庫存水平處于今年以來的低點狀態,據卓創資訊統計,截至11月7日,樣本城市建筑鋼材社會庫存總量為523.15萬噸,同比減少10.82%。近期各地庫存持續處于低位,但連續出貨欠佳下,市場社會庫存目前有小幅累積的行為。鋼廠庫存方面,階段性出貨欠佳,鋼廠庫存開始小幅累積,庫存小幅增長,部分鋼廠存有庫存壓力。截至11月7日,樣本生產企業建筑鋼材庫存總量為235.77萬噸,同比減少3.34%。

在產量方面,前期生產企業依舊存有利潤的情況下,生產積極性依舊較高,近期利潤有所收縮下,周度產量小幅下降,根據卓創資訊統計134家建筑鋼材企業,本周建筑鋼材產量為467.13萬噸,較上期小幅下降4.72萬噸,降幅1%。近期生產企業整體檢修力度不強,但軋線負荷率略有降低,如電弧爐企業受制于廢鋼偏緊等因素影響,產量稍有下降,部分高爐不暢,鐵水略有降低等因素。

需求端來看,東北和西北地區需求逐步萎縮,部分市場已經進入休市狀態,北方資源大規模南下,如西北資源大規模流入川渝地區,目前成都重慶市場建筑鋼材西北資源到貨增加,西寧特鋼、酒鋼、包鋼萬騰等資源大量到貨,對當地市場形成較大的沖擊。隨著北方天氣逐步寒冷,預計華北地區下游用鋼量或仍有逐步萎縮的趨勢,而南方市場來看,受制于資金方面限制,整體需求量表現依舊不佳,但建筑鋼材需求淡季下,整體用鋼量或呈現萎靡狀態,對建筑鋼材市場形成一定的拖累。

整體供需方面來看,產量雖小幅增加,但依舊處于高位,社會庫存低位增長,面對日益萎縮的需求,供應端壓力逐步增加。

生產盈利,成本支撐弱

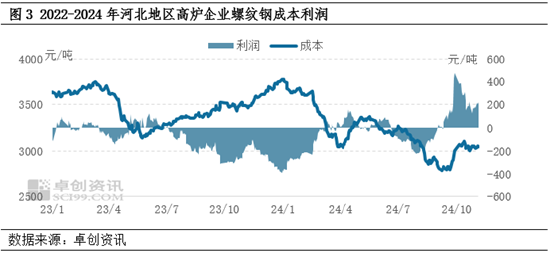

9月份以來,建筑鋼材價格漲幅明顯,整體生產企業盈利空間明顯改善,據卓創資訊數據顯示,截止到11月6日,河北地區長流程螺紋鋼生產企業煉鋼成本為3419元/噸,毛利為220.77元/噸,在生產企業存有利潤的情況下,為緩解庫存方面的壓力,階段性行情下,挺價意愿不足,對市場的支撐力度減弱。

在基本面表現不強,但宏觀方面消息較多的情況下,市場情緒表現謹慎,觀望情緒較濃,對市場支撐力度不強,但對未來宏觀方面政策依舊存有期待,“信心比黃金重要”,在一定程度上或對市場形成一定的提振。

近期,建筑鋼材市場行情震蕩運行,對于未來行情,市場仍充滿迷茫。能否走出淡季不淡的行情,整體市場關注度依舊較高。從未來行情來看,我們可以從以下幾個方面進行分析:

首先,需求端方面,隨著北方天氣的轉冷,下游需求將持續萎縮,用鋼量下降成為定局;

其次,供應端方面,庫存雖有所增加,但增量有限,產量依舊維持高位,在需求端偏弱的情況下,市場供應端壓力或逐步增加;

再次,成本端方面,焦炭第二輪提降逐步開始,成本或依舊有下降可能,但目前生產企業存有利潤下,成本端對市場支撐力度不足;

最后,市場情緒方面,近期宏觀方面消息較多,市場對于宏觀方面仍存有較大的期待,市場情緒謹慎偏強運行,建筑鋼材信心指數,對下周市場預期調研,樣本總量129。預期上漲及震蕩偏強總數75,預期下跌及震蕩偏弱總數54。

綜合來看,短期內建筑鋼材現貨基本面無較大利好帶動,支撐作用尚不明顯,但宏觀面存有較好預期,或帶動市場情緒好轉,對市場或形成較大的帶動,因此,短期內建筑鋼材行情或存有震蕩偏強可能。

標簽: 淡季

相關文章

發表評論