【黑金聚焦】國內供應較難回升,焦煤漲勢伺機再起

來源:國投期貨研究院

1.查煤礦超產預期再起,國產焦煤供應回升有限

近日,關于新疆等地查煤礦超產問題的預期再掀波瀾,再疊加此前中央環保督察組對陜西、山東和山西等黑色金屬主產省的個別鋼鐵、焦化提出了一些整改要求,因此焦煤期貨引領黑色系期貨的情緒再次增倉上行。

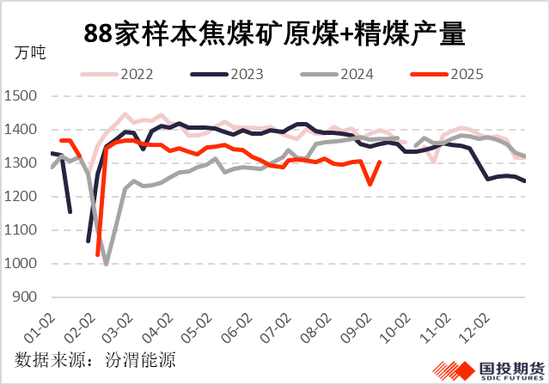

關于煤礦查超產的預期,無論是新疆還是山西,目前我們側面了解到都還未涉及到切實的落地舉措,仍然停留在消息層面有待驗證。而此前部分國有焦煤礦,的確因為生產利潤不佳而出現了一些自主減產行為,但整體而言煤礦生產并未受到顯著影響。九月初重大事件后,國內焦煤礦生產也伴隨著下游焦爐和高爐一起,顯著提產、復產,但也只是回到此前水平,相較往年的旺季水平來看依然有約5%的同比降幅。我們預計后期焦煤礦供應也較難有進一步明顯上行了,一是因為部分國有企業的自主減產行為具有一定持續性,二是在國家能源局開展煤炭生產情況核查,促進煤炭供應平穩有序的大背景下,安監、環保等影響也會具有一定的政策持續性。

在此前的發文中,國家能源局提到將于8月15日以后適時對部分產煤省(區)核查工作進行抽查,要求各煤礦全年原煤產量不得超過公告產能,以及單月不得超產10%以上。當前正處于可能的抽查調研期,所以市場對于煤礦查超產的信息較為敏感,而新疆由于產量的特殊性尤為受到市場的關注。參照CCTD統計數據顯示,1-7月份新疆區煤炭產量達到3.2億噸,同比增幅高達24%,遠超全國煤炭總量7%的增幅。當然了,這幾年新疆地區也是煤炭產能核增的主要地區,因此后續國家能源局如何進一步定義煤礦的公告產能仍是有待確定的市場關注之重點。我們預計下一步查超產政策的具體動作可能要等到明年才能落地,但預期上的“懸而未決”仍會反復影響市場情緒,也會導致國內焦煤礦供應較難有顯著抬升。

2.進口蒙煤結構性放量,整體碳元素供應依然偏緊

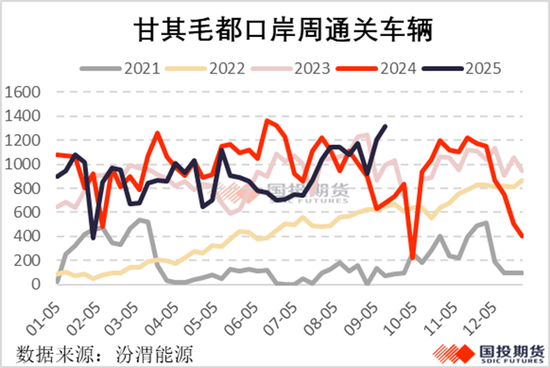

由于下游鐵水依然處于240萬噸/日左右的高位,且鋼廠、焦化廠的焦煤庫存此前雖有補充但近期也有了一個持續的消化,因此煉焦煤的最低周轉剛需是具有較強韌性的。而國產焦煤礦供應回升的又不充分,因此就依賴進口煤進行供應上的補充。近期單純從甘其毛都的口岸日通關情況來看,蒙煤的進口量的確有了一個增量釋放,日均通關重新站上1200車/日的高位,最高曾一度達到1401車/日。但是我們從市場側面了解到,蒙煤的放量也存在些許結構性的問題,一是優質蒙5的占比有所下滑,二是長協大戶直銷終端的比例明顯加大。這就導致了關口的蒙煤市場處于一個偏弱勢格局,蒙5原煤報價弱穩于930元/噸附近,但關口煤炭庫存卻沒有一個顯著的累增。

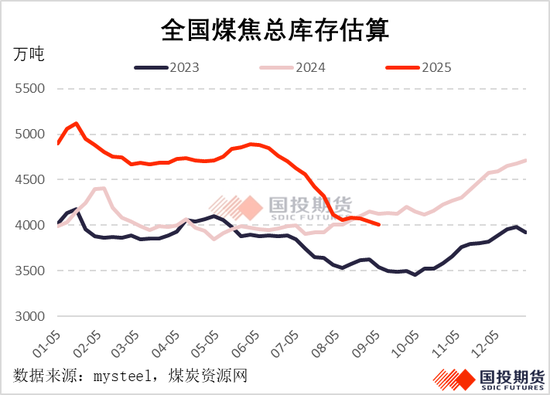

從我們自己估算的總庫存來看,整體碳元素庫存雖然不再如6-7月那樣顯著去化,但在一個相對低位繼續小幅下滑,這也側面驗證了當前煉焦煤供應稍有偏緊的狀態。再疊加市場情緒容易被調動,期現套利機會不時出現,也會吸引一部分主動補庫存訴求,因此當前的煤焦庫存結構也是較為有利于價格反彈的。

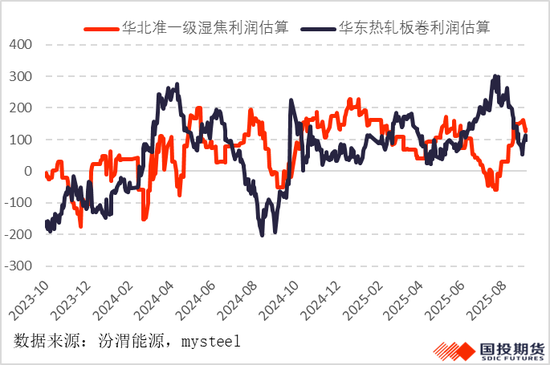

3.下游低利潤是拖累焦煤漲幅的根本

結合供需和庫存來看,當前煉焦煤市場其實并不過剩,但是煉焦煤現貨市場參與者的“體感”卻并不好。從上周的國內焦煤競拍情況來看,周平均流拍率依然處于28.5%這一較高的水平,尤其終端用戶的采購情緒并不高。一方面肯定是受到下游焦炭正處于第二輪提降的消極氛圍中,另一方面還是主要受制于下游焦化廠和鋼廠利潤不佳的情況。

據我們測算,按照首輪提降價格來看,焦化廠利應該已經壓縮至百元左右,而熱卷的利潤即使相對好于螺紋,也僅有百元左右的煉鋼利潤。而整個下游的煉鋼利潤又受制于出口價格的“天花板”壓制,因此下游利潤不寬裕且預期上也看不到價格空間打開的強驅動。那么煉焦煤價格如果要打出期現共振的上漲趨勢,就必須有供應端較強的新驅動出現,來強勢突破下游利潤二次分配的空間拖累,否則以當前這一弱去庫的強度是不足以實現以上預期的。

所以總結來看,近期焦煤期價再次轉強,雖然與查煤礦超產預期再起以及部分煤礦再出事故等“導火索”有關,但歸根究底是對中長期煤炭政策的預期扭轉以及煤炭估值觸底、一有需求提升的契機就嘗試上漲的具體體現。在此前的分析報告中,我們就已明確提出焦煤中長期估值的拐點已確立,目前期現貨市場的表現也比較契合這一判斷。但焦煤估值要想進一步向上打開空間還需要承擔下游現實不佳的持續拖累,如今焦煤期價也已經小幅升水,因此我們對焦煤期價的觀點依然為中期趨勢性看漲,但短期繼續上漲有所乏力。下一步再啟動可能需要等待供應端再出縮減項,或是冬儲行情的提前啟動。

國投期貨

黑色首席分析師 ?曹穎 ?期貨投資咨詢證號:Z0012043

標簽: 焦煤

相關文章

發表評論