【化工視點】尿素出口再松綁,印度成焦點

來源:國投期貨

2025年8月18至20日中國外交部長訪問印度期間,一則印媒關于中方或回應與印方展開化肥等領域合作的報導瞬間點燃市場情緒,尿素期貨市場反應劇烈。本文將從印度目前國內的供需現狀進行展開,分析若國內放松出口國限制可能對尿素市場帶來的影響。

1. 印度國內需求剛性

印度作為傳統的農業生產大國,對尿素等化肥的需求巨大。根據其作物的種植特征,印度全年用肥主要集中在雨季,也就是6-9月,占全年總需求的70%以上。今年由于降雨良好,農民種植積極性高,水稻以及玉米的種植面積均有所擴大,推動年內對尿素需求的提升。

根據印度官方數據,二季度尿素銷售量同比增長約12%,截至8月初印度尿素庫存量僅371.9萬噸,相比去年同期縮減了57%,并且當前正值印度的播種季節,尿素需求增長導致本土庫存承壓。2025年印度發布了4次進口尿素招標,如下表所示,總共已向國際采購了約465萬噸的尿素,周期內最低CFR到岸價格增長將近40%。8月15日印度國家肥料公司(NFL)發布新一輪進口尿素招標,計劃采購量200萬噸。

2. 印度尿素產能困境

印度國內尿素總產能3181萬噸/年,是全球第二大尿素生產國,卻仍舊需要通過大量的招標來補充國內需求。數據顯示,2025年二季度印度國內尿素產量同比下降了10%,加劇了供應缺口,可能受到原材料供應、設備維護以及生產效率等因素的影響。

印度尿素的生產高度依賴天然氣,但印度天然氣田產量逐年下降,多數的尿素生產用氣需要進口,因此天然氣價格波動以及供應鏈不穩定會直接影響尿素裝置的開工率,部分老舊工廠因氣源中斷而被迫停產。并且也面臨裝置老化導致產能利用率低下的問題,印度約30家尿素工廠多數建于20世紀,裝置平均使用年限超過30年。老化的設備導致裝置故障頻發,引發計劃外的故障臨停,產能效率下滑,裝置實際的開工負荷遠低于設計水平。新增裝置方面,印度缺乏相關工業基礎,本土企業難以自主生產,需高價進口設備或依賴外國技術授權,推高生產成本,從而導致新裝置投產不及預期。

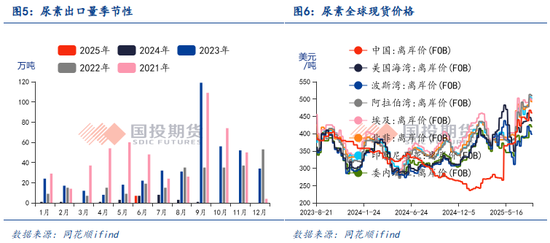

印度政府曾計劃在2025年底停止進口尿素,策略包括新建尿素裝置以及大力推廣納米液體尿素等等。但從目前的情況來看,本土的產量覆蓋需求面臨較大的壓力,甚至需求缺口出現了進一步擴大。以及地緣政治沖突導致伊朗、埃及等傳統尿素供應國的生產或者出口受阻,同步推高了國際尿素價格,促使印度需要通過更多的招標來保障供應。

3. 對我國的實質性影響幾何

基本面來看,國內尿素供應充足延續,雖然近期裝置檢修較多,但新裝置投產帶來的增量明顯,日產同比持續偏高。農業需求進入淡季,下游逢低采購為主,短期工業復合肥需求對行情的提振力度一般,國內尿素企業庫存處于同期高位。

2023年尿素法檢政策收緊之前,印度曾是我國最主要的出口目的國,2019至2023年出口至印度的量均占我國出口總量的45%以上。2025年5月雖重新放開尿素出口,但實行較為嚴格的配額制出口政策,且對出口總量以及目的國均進行了限制。現階段尿素或放開出口國限制的消息持續擾動市場,價格波動率擴大。不斷推升的印度招標價格反映海外尿素供應仍舊緊缺,根據國際價格測算,目前出口利潤豐厚。

汲取歷史的經驗教訓,2023年三季度出口法檢政策收緊之前,尿素單月出口量漲幅過高使得國內供應階段性趨緊,尿素價格大幅上漲,承儲企業虧損嚴重。后續收儲時間臨近,價格過高則不利于保障收儲企業的權益,也不符合國內保供穩價的初衷。

因此整體來看,適度出口有助于緩解國內供應過剩的壓力,對行情產生利好支撐,但若價格漲幅過快可能觸發政策干預,尿素后續大概率延續底部支撐、頂部承壓的走勢運行,關注下游采購節奏、出口及宏觀政策的變化。

國投期貨

首席分析師 龐春艷?期貨投資咨詢證號:Z0011355

? ?分析師 王雪憶 期貨從業資格證號:F03125010

標簽: 松綁

相關文章

-

險資入市再迎重大松綁 A股或迎萬億級活水潤澤詳細閱讀

南方財經全媒體記者 林漢垚 北京報道 在明確大型國有保險公司每年新增保費的30%用于投資A股后,國家金融監管總局又上調了權益資產配置比例上限,...

2025-04-08 40 松綁

發表評論