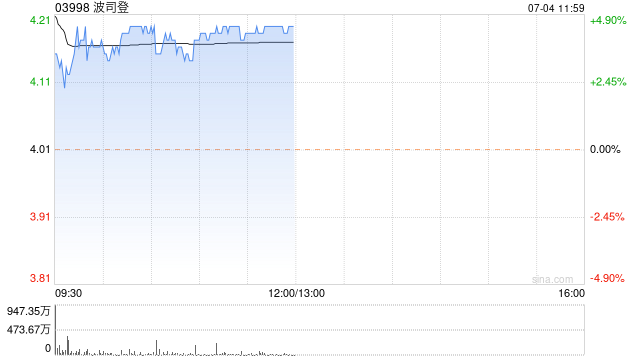

安信國際:維持波司登“買入”評級 目標價5.9港元

安信國際發布研究報告稱,維持波司登(03998)“買入”評級,預測2025-2027財年EPS為0.32/0.37/0.42元,目標價5.9港元。公司持續聚焦主航道、聚焦主品牌,在核心業務穩健發展的同時,不斷推出創新產品系列,拓寬品牌的覆蓋范圍,新品的持續推出有望繼續推動業績增長。截至2024年3月31日止,集團全年收入錄得232.1億元,同比上升38.4%,歸母凈利潤錄得30.7億元,同比上升43.7%,收入和利潤均取得亮眼增長,且利潤增速快于收入。

報告中稱,分不同業務來看,截至2024年3月31日止,集團全年品牌羽絨服業務收入同比增長43.8%至195.2億元,其中波司登主品牌錄得收入167.8億元,同比增長42.7%,毛利率同比下降1.2pp至59.6%,主要是受到新推出的防曬服品類快速放量(防曬銷售額約5億元)以及批發占比提高的影響;雪中飛連續三年增速高于主品牌,收入同比增長65.3%至20.2億元,毛利率水平持平;冰潔也恢復正向增長,收入同比增長15.9%至1.45億元,毛利率同比提升5.6pp至39.2%。OEM業務收入同比增長16.4%至26.7億元,毛利率同比提升0.7pp至20.6%,主要是核心客戶訂單穩定增長的同時也新增了高質量客戶,此外持續提升的快反能力和海外產能布局也能更好的匹配客戶需求。女裝業務實現恢復性正增長,收入同比增長16.6%至8.2億元,毛利率提同比下滑1.1pp至67.5%。多元化業務同比增長0.3%至2.03億元,其中以颯美特校服為主,目前覆蓋超過500所小學,年供應量超百萬件,影響力逐漸提升。

該行提到,在線下方面,公司通過打造Top店,把優質資源更多的集中在核心目標市場,聚焦單店經營提質增效,提高門店運用效率。線上方面,公司積極拓展抖音等新興平臺,持續深化營銷內容創新,通過技術升級、跨界合作、數據分析與智能投放等方式,探索銷售新模式,實現全方位高質發展。截至3月31日,羽絨服業務門店數較上一財年末減少206家至3217家,其中自營凈減少263家,經銷凈增加57家。

標簽: 波司登

相關文章

-

波司登(03998.HK)年度權益股東應占溢利同比上升14.3%至約35.14億元詳細閱讀

格隆匯6月26日丨波司登(03998.HK 公告,截至2025年3月31日止年度的年度業績,收入同比上升11.6%至約人民幣259.02億元;公司權益...

2025-06-26 43 波司登

-

波司登授出9030萬份購股權及800萬股獎勵股份詳細閱讀

波司登(03998)發布公告,于2025年1月14日,董事會已議決根據購股權計劃授予56名承授人(均為集團高級管理人員及核心雇員)9030萬份購...

2025-01-15 39 波司登

-

中金:維持波司登“跑贏行業”評級 目標價5.63港元詳細閱讀

中金發布研究報告稱,維持波司登(03998)FY25/26年EPS預測0.33/0.38元不變,當前股價對應12/10倍FY25/26年市盈率,...

2024-12-23 45 波司登

-

波司登早盤漲超3% 公司羽絨服業務繼續達成健康增長詳細閱讀

波司登(03998)早盤上漲3.33%,報4.35港元,成交額1755.42萬港元。 11月28日晚,波司登(03998)披露24/25財年...

2024-11-29 64 波司登

發表評論