申萬宏源宏觀評美聯儲9月FOMC會議:“補償式”降息 關注降息后利率敏感部門修復 中位數預測年內還將降息2次

專題:美聯儲宣布降息50個基點 降息周期A股會怎么走

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

“補償式”降息——美聯儲9月FOMC會議點評

來源: 申萬宏源宏觀

王茂宇 高級宏觀分析師?

陳達飛 首席宏觀分析師?

趙偉 申萬宏源證券首席經濟學家

摘要

當地時間9月18日,美聯儲召開聯邦公開市場委員會(FOMC)議息會議并公布聲明,重點為:1)降息50BP,聯邦基金利率調整為4.75-5.00%。2)點陣圖中位數預測年內還將降息2次。3)經濟預測摘要:失業率上修,PCE下修。

9月例會決議:利率下調50BP,通脹就業風險大致均衡。1)9月例會聲明認為,去通脹已取得更多進展,新增就業減緩,通脹就業風險大致均衡。會議下調政策利率50BP,繼續按計劃縮表。2)但是,我們認為四季度美國通脹或存在一定的反彈潛力,主要來自于三方面:房租、耐用品通脹、核心非耐用品。若由于事件性沖擊使得聯儲降息節奏“前置”,而事后僅僅是一次“衰退恐慌”,明年再通脹壓力將趨于上行。

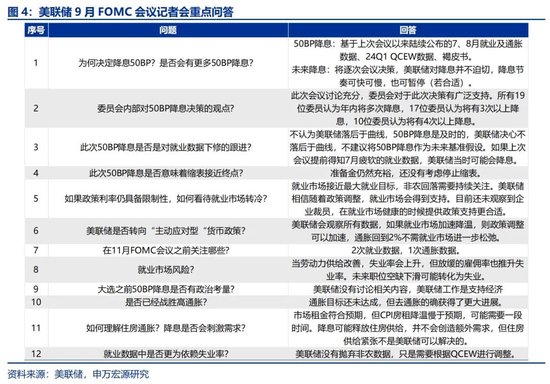

記者會:美聯儲決心不落后于曲線,不建議將50bp看做“標準”。1)記者會問答環節重點:美聯儲決心不落后于曲線,50BP降息是及時的,不應當將50BP降息作為新趨勢。若上次會議提前得知7月就業數據,美聯儲當時可能降息。未來美聯儲仍將逐次會議決策,若就業市場加速降溫,則政策調整可以加速,但美聯儲對于降息并不迫切。2)就業市場的松弛化是經濟下行風險的來源。5月以來,失業率突破4%后一度上行至4.3%,觸發薩姆規則的“衰退信號”,引發美聯儲關注經濟下行風險。短期而言,美國勞動力市場從基本均衡到松弛化的過程或將延續,這是美聯儲政策立場偏鴿的基礎。

經濟預測摘要:失業率上修,PCE下修,反映美聯儲此次降息兩大依據:就業市場轉冷憂慮、去通脹前景。9月經濟預測摘要下調2024年實際GDP增速預期0.1個百分點,上調2024、2025、2026年失業率預測0.4、0.2、0.2個百分點,下調2024、2025年核心PCE預測0.2、0.1個百分點,下調2024、2025年PCE預測0.3、0.2個百分點。

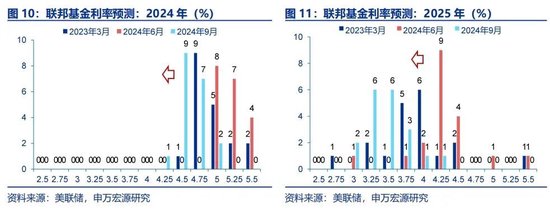

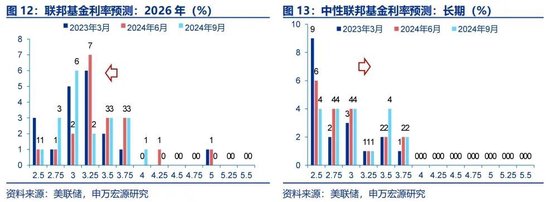

點陣圖:中位數預測年內還將降息2次,2026年降息空間壓縮。利率點陣圖整體下移,降息“前置”。2024年中位數利率從5.1%下調至4.4%,意味著年內還有2次降息空間,2025年、2026年中位數利率分別下調0.7、0.2個百分點至3.4%、2.9%,明年降息空間為100BP(與6月會議一致),但2026年降息空間僅剩下50BP,凸顯此輪降息“前置”。長期中性利率預期從2.8%進一步上調至2.9%。

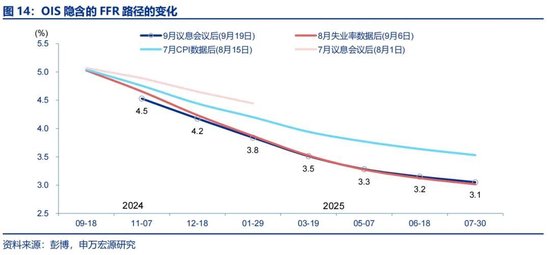

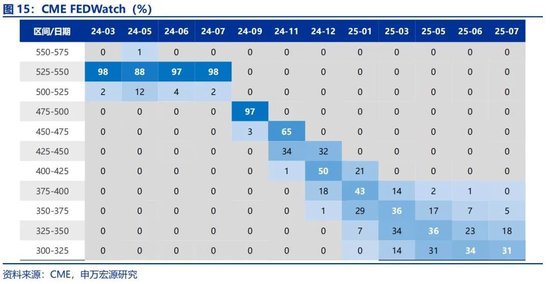

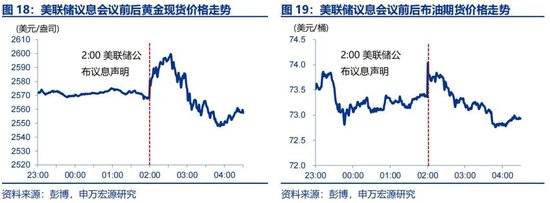

金融市場表現:市場預計本輪降息幅度達250BP,美股下跌。1)例會后,OIS隱含聯邦基金利率較上周平均回落約5BP,較8月以來已明顯下移。11月降息50BP概率由上周的15%升至34%。當前市場預計美聯儲本輪降息250BP,終點利率為3%。2)決議公布后,美元及美債收益率短暫下跌后回升,美股波動幅度較大。截至美股收盤,納指跌0.3%,標普500跌0.3%,道指跌0.3%,美元指數漲至101,10Y美債收益率上漲6BP至3.72%。黃金及原油價格短暫反彈后下跌,黃金現貨價一度升破2600美元。

關注降息后利率敏感部門修復,美債利率走勢與美聯儲降息節奏高度相關。1)關注美國經濟利率敏感部門。經驗上,美聯儲降息背景下,利率敏感的房地產、制造業部門可能受益,并可以輻射到中國家具、家電、裝潢以及加工金屬制品、工業機械等商品出口,此次50BP降息可能會對上述兩個鏈條形成刺激。2)美債利率是否會出現類似于今年二季度的“反轉”?一方面,花旗經濟意外指數已經觸底反彈,我們提示近期美債利率的反彈風險。另一方面,有限的“軟著陸背景下的降息”經驗顯示,美債利率的“反轉”與美聯儲降息的節奏高度相關。如果美聯儲降息的節奏是“先快后慢”,反轉的時點或位于快速降息階段的尾聲,即降息的“上半場”,如1998年。

風險提示

美聯儲寬松力度不及預期。

報告正文

當地時間9月18日,美聯儲召開聯邦公開市場委員會(FOMC)議息會議并公布聲明,重點為:

1)降息50BP,聯邦基金利率調整為4.75-5.00%,聲明表示通脹已取得進一步進展,通脹和就業風險大致均衡。

2)點陣圖中位數預測年內還將降息2次。點陣圖顯示2024、2025、2026年聯邦基金利率預期下修至4.4%、3.4%、2.9%,較6月下修幅度分別為70BP、70BP、20BP,長期聯邦基金利率上調0.1個百分點至2.9%。

3)經濟預測摘要:失業率上修,PCE下修。最新SEP將2024年失業率預測上修至4.4%,2024年PCE、核心PCE通脹預測分別下修至2.3%、2.6%。

一、9月例會決議:利率下調50BP,通脹就業風險大致均衡

9月例會聲明認為,去通脹已取得更多進展,新增就業減緩,通脹就業風險大致均衡。會議下調政策利率50BP,繼續按計劃縮表。調整后的FFR目標區間為[4.75%-5.00%]。

但是,四季度美國通脹或存在一定的反彈潛力,主要來自于三方面:房租、耐用品通脹、核心非耐用品。若由于事件性沖擊使得聯儲降息節奏“前置”,而事后僅僅是一次“衰退恐慌”,明年再通脹壓力將趨于上行。

二、記者會:美聯儲決心不落后于曲線,不建議將50bp看做“標準”

記者會問答環節重點:美聯儲決心不落后于曲線,50BP降息是及時的,不應當將50BP降息作為新趨勢。若上次會議提前得知7月就業數據,美聯儲當時可能降息。未來美聯儲仍將逐次會議決策,若就業市場加速降溫,則政策調整可以加速,但美聯儲對于降息并不迫切。

就業市場的松弛化是經濟下行風險的來源。5月以來,失業率突破4%后一度上行至4.3%,觸發薩姆規則的“衰退信號”,引發美聯儲關注經濟下行風險。短期而言,美國勞動力市場從基本均衡到松弛化的過程或將延續,這是美聯儲政策立場偏鴿的基礎。

三、經濟預測摘要:失業率上修,PCE下修

失業率上修,PCE下修,反映美聯儲此次降息兩大依據:就業市場轉冷憂慮、去通脹前景。9月經濟預測摘要下調2024年實際GDP增速預期0.1個百分點,上調2024、2025、2026年失業率預測0.4、0.2、0.2個百分點,下調2024、2025年核心PCE預測0.2、0.1個百分點。?

四、點陣圖:中位數預測年內還將降息2次,2026年降息空間壓縮

利率點陣圖整體下移,降息“前置”。FFR曲線整體下移,2024年中位數利率從5.1%下調至4.4%,意味著年內還有2次降息空間,2025年、2026年中位數利率分別下調0.7、0.2個百分點至3.4%、2.9%,明年降息空間為100BP(與6月會議一致),但2026年降息空間僅剩下50BP,凸顯此輪降息“前置”。長期中性利率預期從2.8%進一步上調至2.9%。

五、金融市場表現:市場預計本輪降息幅度達250BP,美股下跌

市場降息預期:市場預計本輪降息幅度達250BP。例會后,OIS隱含聯邦基金利率較上周平均回落約5BP,較8月以來已明顯下移。11月降息50BP概率由上周的15%升至34%。當前市場預計美聯儲本輪降息250BP,終點利率為3%。

金融市場表現:美股下跌,美元美債收益率上漲,黃金、原油均下跌。1)決議公布后,美元及美債收益率短暫下跌后回升,美股波動幅度較大。截至美股收盤,納指跌0.3%,標普500跌0.3%,道指跌0.3%,美元指數漲至101,10Y美債收益率上漲6BP至3.72%。2)美元、美債收益率先跌后漲,帶動黃金及原油價格短暫反彈后下跌,黃金現貨價一度升破2600美元。截至收盤,黃金現貨下跌至2551.2美元,布油期貨下跌至72.8美元。

六、關注降息后利率敏感部門修復,美債利率走勢與美聯儲降息節奏高度相關

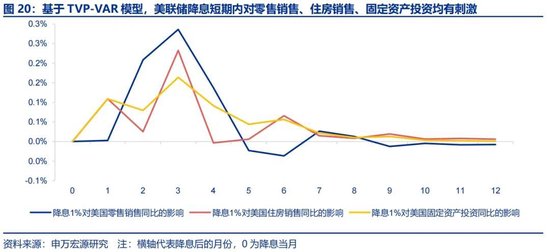

關注美國經濟利率敏感部門。經驗上,美聯儲降息背景下,利率敏感的房地產、制造業部門可能受益,并可以輻射到中國家具、家電、裝潢以及加工金屬制品、工業機械等商品出口,此次50BP降息可能會對上述兩個鏈條形成刺激。根據定量測算,美聯儲降息落地后對利率敏感的居民消費、住宅銷售、固定資產投資均有提振效果。

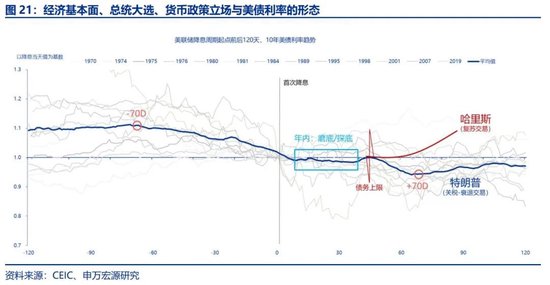

降息之后長端美債利率的形態特征。美債利率是否會出現類似于今年二季度的“反轉”?從交易角度而言,關鍵是要區分“反彈”和“反轉”。一方面,花旗經濟意外指數已經觸底反彈,我們提示近期美債利率的反彈風險。另一方面,有限的“軟著陸背景下的降息”經驗顯示,美債利率的“反轉”與美聯儲降息的節奏高度相關。如果美聯儲降息的節奏是“先快后慢”,反轉的時點或位于快速降息階段的尾聲,即降息的“上半場”,如1998年。

風險提示:

美聯儲寬松力度不及預期。

THE END

+報告信息

內容節選自申萬宏源宏觀研究報告:

《“補償式”降息——美聯儲9月FOMC會議點評》

證券分析師:

王茂宇 高級宏觀分析師?

陳達飛 首席宏觀分析師?

趙偉 申萬宏源證券首席經濟學家

發布日期:2024.09.19

標簽: 降息

相關文章

-

市場較為樂觀,資金預期美降息詳細閱讀

今日市場較為樂觀,資金預期美降息,或降 25 個基點,若降 50 個基點則超預期,成交量維持在 2.4 萬億左右。板塊上,機器人、芯片表現較好。機器人...

2025-09-17 6 降息

-

部分經濟學家預計英國央行降息周期可能結束 通脹再升溫風險猶在詳細閱讀

越來越多的經濟學家認為英國央行的降息進程已經結束,因為決策者難以控制通脹新一輪加速,最新公布的就業數據可能強化了這種情緒。 桑坦德銀行、施羅德...

2025-09-16 11 降息

-

美債收益率亞洲時段企穩 非農疲軟加固"降息基座"詳細閱讀

美債收益率在亞洲交易時段趨于穩定。此前受非農就業數據低迷影響,各期限國債收益率上周五普遍下探。這份低于預期的數據進一步鞏固了市場對美聯儲本月啟動降...

2025-09-08 20 降息

-

疲軟非農點燃50基點降息預期 與2024年如出一轍的美聯儲降息劇本即將上演?詳細閱讀

來源:智通財經網 在一份出人意料的極度疲弱美國非農就業報告凸顯出美國經濟可能大幅放緩甚至有可能步入衰退之后,一些華爾街投資機構認為美聯儲確實有...

2025-09-06 19 降息

-

現貨黃金首破3600美元再創紀錄!美國就業數據疲軟強化降息預期詳細閱讀

現貨黃金首次突破3600美元/盎司關口,創下歷史新高,并錄得自6月中旬以來最大單周漲幅。 在最新公布的美國非農就業數據顯著弱于預期后,市場幾乎...

2025-09-06 18 降息

-

巴克萊上調美聯儲年內降息押注 預計年底前降息三次詳細閱讀

鑒于弱于預期的8月就業數據,巴克萊經濟學家調整了對美聯儲政策的預測,如今預計美聯儲將在今年剩余的9月、10月和12月三次會議上分別降息25個基點。...

2025-09-06 20 降息

發表評論