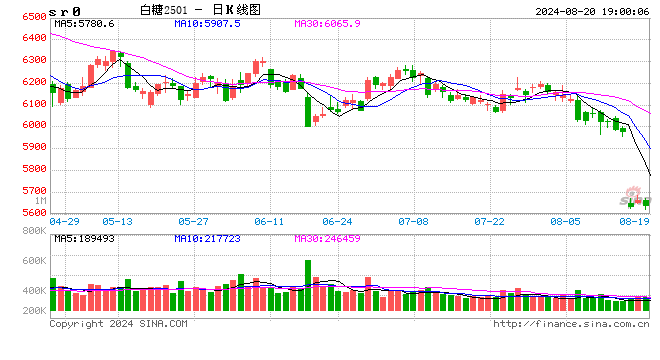

白糖:缺乏利多驅動,美糖弱勢難改

來源:國投安信期貨研究院

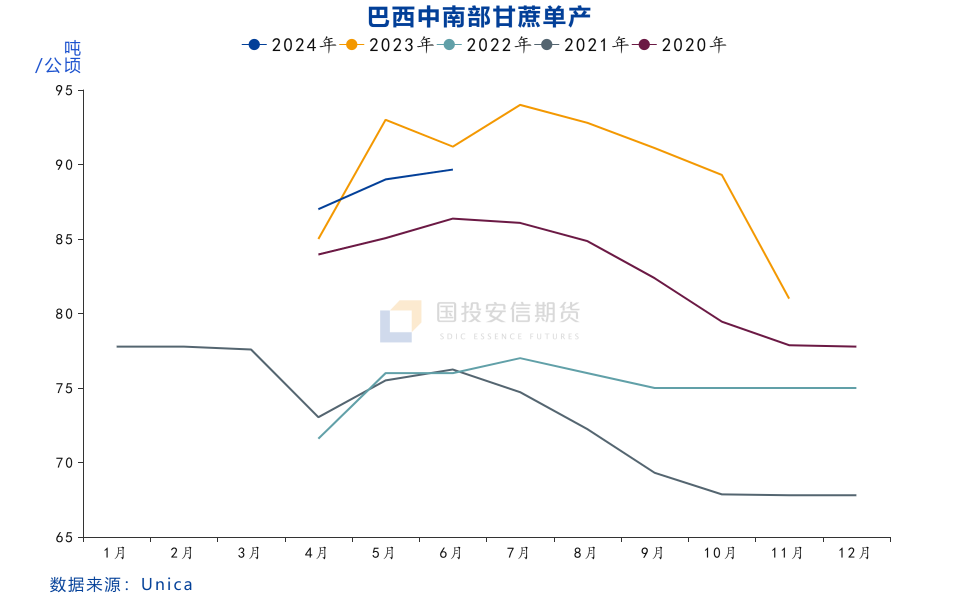

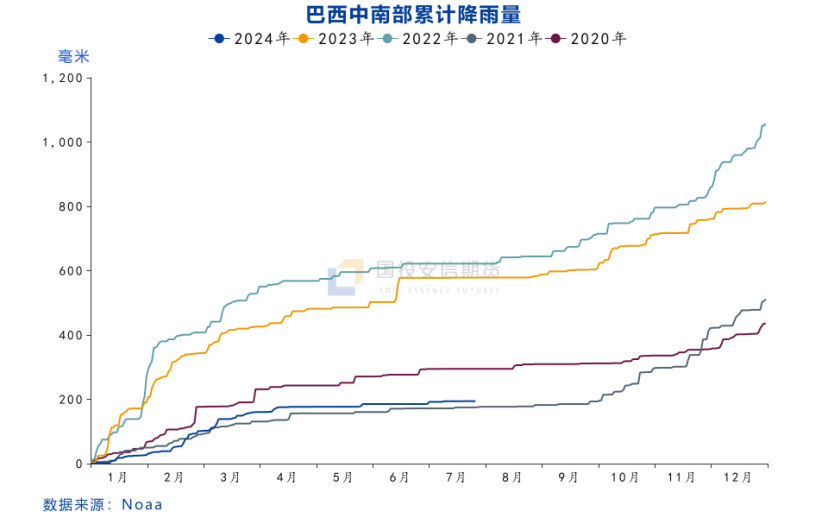

今年巴西中南部地區降雨較少,干旱對甘蔗生長產生嚴重影響。由于前期糖廠壓榨進度較快,甘蔗壓榨量同比有所增加。7月份開始,雙周甘蔗壓榨量同比明顯下降,單產下降的影響開始在數據中體現。不過,巴西減產對美糖的提振作用相當有限。5月底美糖曾有過一波小幅反彈,但是隨后價格再次下行。最新的數據顯示,7月份巴西中南部甘蔗單產明顯下降,CTC的抽樣數據顯示,7月份巴西中南部的甘蔗單產為87.5噸/公頃,同比下降10.5%。24/25榨季截至7月底,中南部地區累積甘蔗單產同比下降約5%。不過,即使單產明顯下降,市場仍舊反應平平。7月下半月巴西的生產數據公布后,美糖繼續下探支撐。

我們認為這一現象的主要原因是:由于去年巴西甘蔗單產較高,即使從最新預估的單產下降幅度來看,24/25榨季巴西的食糖產量依舊維持高位。從1-3月份甘蔗關鍵生長期的降雨來看,今年的降雨情況是是2010年以來第二差的,1-3月份中南部地區的累積降雨量只有207毫米,和發生嚴重干旱的2021年的降雨持平。從一季度的降雨來看,和今年相似的年份有2014和2021年。2014年的干旱較為嚴重,當年中南部地區甘蔗單產只有72噸/公頃,同比下降6.5%。2021年同樣發生了嚴重的干旱,21/22榨季巴西中南部地區的甘蔗單產只有70.46噸/公頃,同比下降9.72%,是近十年來最低的。

今年的情況和2021年也有不同的地方。21/22榨季巴西中南部地區已經連續經歷了兩年的干旱,而2023年巴西的降雨是非常充沛的。另外,2021年巴西中南部地區還發生了嚴重的霜凍,低溫對甘蔗生長產生了較大影響,今年巴西甘蔗主產區并沒有發生霜凍災害,天氣條件對甘蔗的傷害低于2021年。因此我們認為今年巴西中南部地區甘蔗減產的程度介于2014和2021年之間,預計甘蔗單產同比下降6.5%-8%。

不過,23/24榨季巴西中南部地區的甘蔗單產較高,即使在最新的單產下降幅度預估下,產糖或仍舊維持高位。23/24榨季巴西中南部地區的甘蔗單產為87.2噸/公頃,同比增加19%。圣保羅地區的甘蔗單產更是達到了90.7噸/公頃,同比增加23%。因此,即使24/25榨季中南部地區甘蔗單產同比下降8%,單產依舊能達到80噸/公頃左右,在歷史上處于較高水平。因此,雖然單產下降幅度超出預期,但是巴西的食糖總產量依然較高。

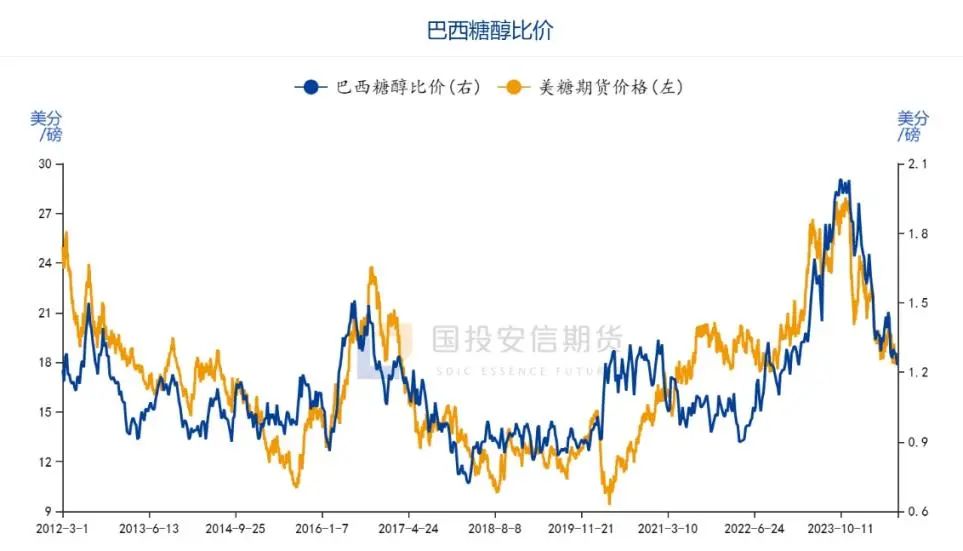

另外,由于制糖的收益較高,雖然制糖比例低于榨季前的市場預期,但是也處于一個較高的水平。不過,值得注意的是,今年醇油比價處于歷史同期低位,有利于乙醇的消費。從去年下半年至今,含水乙醇在巴西燃料市場中的份額持續回升,利多乙醇價格。因此,25/26榨季巴西的制糖比例將會出現一個明顯的下調。

從糖醇比價來看,美糖也尚未出現見底的信號。糖醇比價是美糖價格的重要影響因素,當糖醇比價比較高的時候,生產糖的收益更高,糖廠會增加制糖比例。反之,當糖醇比價比較低的時候,巴西糖的供應就會減少,糖價存在上漲的動力。隨著美糖價格持續下跌,目前的糖醇比價回到前期震蕩區間的上沿,空頭力量有所釋放。不過,糖醇比價依然較高,制糖的收益高于制乙醇。因此,從糖醇比價來看,美糖尚未出現見底的信號。

中長期看,值得重點關注的是四季度至明年一季度巴西中南部地區的降水情況。如果干旱持續到四季度,將對下榨季的甘蔗生長產生不利影響,25/26榨季巴西的食糖產量可能會出現進一步的下降。

從市場的交易邏輯來看,目前美糖主要有兩條交易主線:一是巴西的天氣以及甘蔗減產幅度;二是印度、泰國新榨季的產量預期。巴西方面,目前單產下降的影響還未完全在數據中體現出來,甘蔗壓榨量同比將繼續下降,后續的UNICA報告偏利多,我們預計24/25榨季中南部地區甘蔗單產的下降幅度為6.5%-8%。不過,由于23/24榨季巴西中南部地區的甘蔗單產較高,即使在最新的單產下降幅度預估下,產糖或仍舊維持高位。另一方面,新榨季印泰生產前景較好,因此中長期看美糖價格上方仍有較大壓力,未來需要重點關注印度的甘蔗長勢以及四季度巴西的降雨情況。從歷史上看,巴西供應相對穩定,巴西糖減產對美糖的拉動作用也相對有限,美糖價格見底甚至反轉需要關注印度能否有利多題材接力。

標簽: 利多

相關文章

發表評論