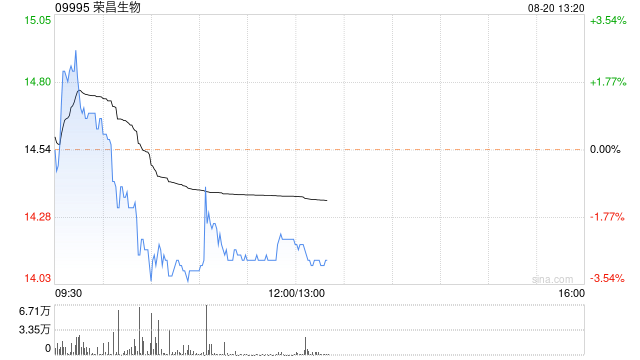

交銀國際:維持榮昌生物“買入”評級 目標價下調(diào)至24港元

交銀國際發(fā)表研究報告稱,維持榮昌生物(09995)“買入”評級,考慮到目標價暗含65.1%潛在升幅,以及短期催化劑包括商業(yè)化產(chǎn)品的逐季放量、泰它西普MG、SS、IgAN

等適應(yīng)癥的關(guān)鍵數(shù)據(jù)讀出和申報,目標價下調(diào)至24港元。

報告指,2024年上半年公司收入同比增76.5%。未來公司將聚焦于產(chǎn)品前線適應(yīng)癥和PD-1聯(lián)用機會的開發(fā)及推廣。該行預計,兩款產(chǎn)品全年銷售將分別達到8.4億人民幣及7.8億元人民幣,對應(yīng)2024年下半年20%左右的環(huán)比增長。

公司預計,下半年研發(fā)費用將大致與上半年持平,未來研發(fā)資源將向近商業(yè)化項目及競爭格局較好的早期專目傾斜。公司表示有充足的融資儲備支持營運至盈虧平衡。

標簽: 榮昌

打造高效響應(yīng)式食品企業(yè)網(wǎng)站,助力企業(yè)轉(zhuǎn)型升級,食品企業(yè)數(shù)字化轉(zhuǎn)型,構(gòu)建高效響應(yīng)式網(wǎng)站,加速轉(zhuǎn)型升級

下一篇歡迎使用Z-BlogPHP!

相關(guān)文章

-

榮昌生物早盤漲超8% 公司預計2024年度銷售收入將超預期詳細閱讀

榮昌生物(09995)早盤上漲8.58%,現(xiàn)報15.70港元,成交額3038.69萬港元。 榮昌生物此前發(fā)布年度業(yè)績預告。公司預計2024年...

2025-02-10 32 榮昌

發(fā)表評論