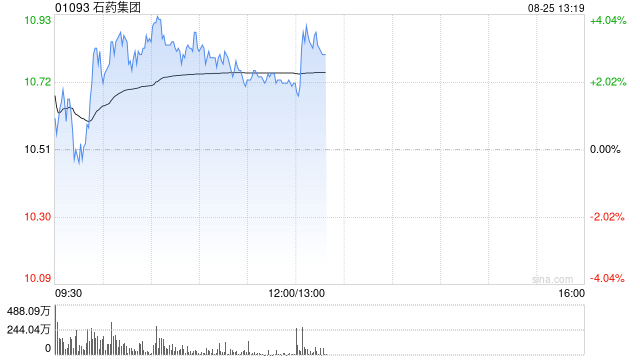

中金:維持石藥集團跑贏行業評級 升目標價至13港元

中金發布研報稱,維持石藥集團(01093)2025年和2026年盈利預測基本不變。當前股價對應2025/2026年20.5倍/17.3倍市盈率。維持跑贏行業評級,考慮近期板塊估值中樞上行,該行上調目標價51.2%至13.00港元,對應25.3倍2025年市盈率和21.5倍2026年市盈率,較當前股價有23.7%的上行空間。

中金主要觀點如下:

1H25業績基本符合該行預期

公司公布1H25業績:收入132.73億元,同比下降18.5%;歸母凈利潤25.48億元,同比下滑15.6%,經調整凈利潤23.20億元,同比下滑27.9%,基本符合該行預期。

成藥業務持續承壓,該行預計2H25環比1H25有所改善

分業務,2Q25成藥收入47.47億元(YoY-20.7%/QoQ-13.7%),其中神經系統收入18.47億元(YoY-27.0%),該行認為下降主要是由于醫保控費以及公司控制渠道庫存,該行預計2H25情況有望改善;抗腫瘤收入4.98億元(YoY-53.5%),抗感染收入7.35億元(YoY-23.2%)。心血管收入4.57億元(YoY-10.2%),呼吸系統收入2.50億元(YoY-13.5%),消化代謝收入2.29億元(YoY-31.3%),其他領域收入3.74億元(YoY+25.1%),授權費收入3.57億元。

八大創新研發平臺布局,對外授權有望持續兌現

公司基于ADC/siRNA/小分子等八大技術平臺深化BD策略,搭建國際化對外授權生態系統,截至目前已經完成ROR1ADC(首付款/最高潛在里程碑1500萬/12.25億美元)、伊立替康脂質體(首付款/最高潛在里程碑1500萬/10.50億美元)、AZ戰略合作(首付款/最高潛在里程碑1.1億/52.20億美元)以及口服GLP-1(首付款/最高潛在里程碑1.2億/19.55億美元)的對外授權。2025年5月公司公告了包括EGFRADC在內的三項潛在對外授權,該行期待后續更多重磅交易在年內落地。

研發力度持續增加,EGFR ADC臨床進展順利

2Q25單季度公司研發費用13.80億元,占比成藥收入29.1%(YoY+6.2ppt),該行認為有望帶來持續創新產品產出,其中公司重磅產品SYS6010(EGFRADC)中國2L EGFRmt NSCLC已進入III期臨床,公司預計2026年BLA;聯合奧希替尼1L EGFRmt

NSCLC頭對頭奧希替尼Ib/III期臨床進行中(Ib期隨訪中);聯合PD-1治療EGFRwt NSCLC及其他晚期實體瘤Ib期臨床進行中;美國3L+EGFRmt NSCLC(vs.化療)以及2L+ EGFRwt NSCLC(vs.化療)III期臨床準備啟動,該行期待后續更多優效數據讀出。

風險提示:集采降價超預期,研發失敗,對外授權不及預期,國際化不及預期。

標簽: 石藥集團

相關文章

-

石藥集團早盤漲超3% SYH2066片在中國獲臨床試驗批準詳細閱讀

石藥集團(01093)早盤股價上漲3.58%,現報10.72港元,成交額6.69億港元。 9月12日,石藥集團發布公告,集團開發的SYH20...

2025-09-15 11 石藥集團

-

中金:升石藥集團目標價至8.6港元 首季業績符預期詳細閱讀

中金發布研報稱,石藥集團(01093)首季業績符合預期,期內收入同比跌21.9%至70.2億元人民幣,按季則升10.9%;純利同比跌8.4%至1...

2025-06-03 38 石藥集團

-

石藥集團太著急了!業績壓力山大、預告BD為了市值管理?詳細閱讀

氨基觀察-創新藥組原創出品 作者 | 武月 所有人的目光都集中在石藥集團的BD“預喜”公告上。 5月30日上午,石藥集團發布一份潛在授...

2025-05-31 39 石藥集團

-

花旗:升石藥集團目標價至9.2港元 預期將有更多產品授權合作詳細閱讀

花旗發布研報稱,石藥集團(01093)首季表現疲弱,收入同比下跌21.9%,盈利亦下跌8.4%,管理層預期今年其余季度都將實現按季增長,集團公布...

2025-05-30 52 石藥集團

-

石藥集團獲主席兼執行董事蔡東晨增持450萬股 每股作價6.07港元詳細閱讀

香港聯交所最新資料顯示,4月25日,主席兼執行董事蔡東晨增持石藥集團(01093)450萬股,每股作價為6.0744港元,總金額為2733.48...

2025-04-27 35 石藥集團

-

美銀證券:維持石藥集團“跑輸大市”評級 降目標價至4港元詳細閱讀

美銀證券發布研報稱,維持石藥集團(01093)“跑輸大市”評級,目標價由4.1港元降至4港元,基于主要產品減價影響。該行調整對石藥2024年至2...

2025-02-27 40 石藥集團

發表評論