PTA生產(chǎn)虧損 產(chǎn)業(yè)鏈利潤(rùn)分散在上下游

卓創(chuàng)資訊分析師 安光

【導(dǎo)語】8月PTA低加工費(fèi)延續(xù),現(xiàn)貨供應(yīng)充足,PTA無力與上下游產(chǎn)品爭(zhēng)奪產(chǎn)業(yè)鏈利潤(rùn),暫無計(jì)劃外的PTA裝置檢修,預(yù)計(jì)短期產(chǎn)業(yè)鏈利潤(rùn)集中在PX之上。

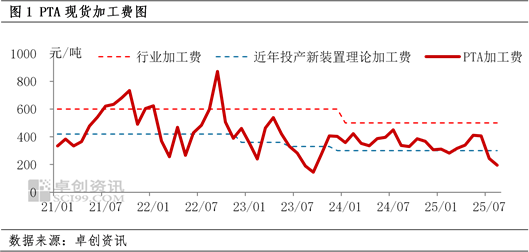

截至8月14日,8月PTA月均加工費(fèi)195元/噸,較7月均值下跌19%,8月PTA月均加工費(fèi)處于近22個(gè)月內(nèi)低點(diǎn),按照行業(yè)500元/噸的加工費(fèi)成本線計(jì)算,8月PTA企業(yè)理論生產(chǎn)虧損305元/噸,能耗偏低的新裝置可能也有百元左右的理論虧損。

聚酯產(chǎn)業(yè)鏈利潤(rùn)分布在上游PX及下游滌綸長(zhǎng)絲POY之上,按布倫特原油與PX價(jià)格計(jì)算,PX理論盈利381元/噸,較7月上漲41元/噸;滌綸長(zhǎng)絲POY理論盈利29元/噸,較7月扭虧為盈,聚酯切片、聚酯瓶片月均生產(chǎn)虧損幅度收窄。PTA生產(chǎn)虧損的主因是PTA新產(chǎn)能投產(chǎn),PX延續(xù)供需錯(cuò)配格局,PX行情相對(duì)強(qiáng)勢(shì)。另外PTA現(xiàn)貨供應(yīng)充足,8月并無計(jì)劃外的PTA裝置檢修,PTA現(xiàn)貨基差走弱至負(fù)值,也間接證明了供應(yīng)端缺乏利好。

預(yù)測(cè):PTA檢修預(yù)期仍存 但恐難以扭虧為盈

中短期PTA檢修預(yù)期仍存,但恐難以扭虧為盈,主因是PTA新產(chǎn)能兌現(xiàn)產(chǎn)量,供應(yīng)過剩。8月華東另外160萬噸PTA新產(chǎn)能可能投產(chǎn),9月底華東270萬噸PTA新產(chǎn)能計(jì)劃投產(chǎn),疊加已投產(chǎn)的160萬噸PTA新產(chǎn)能兌現(xiàn)產(chǎn)量,中期PTA供應(yīng)壓力增加。而除技改裝置之外,多數(shù)PTA裝置檢修時(shí)長(zhǎng)為12-14天,個(gè)別裝置停車30天,無法抵消PTA新產(chǎn)能帶來的供應(yīng)增量。

預(yù)計(jì)聚酯產(chǎn)業(yè)鏈利潤(rùn)仍然集中在PX之上,PX供需錯(cuò)配格局延續(xù),山東PX新裝置暫無推進(jìn)的實(shí)質(zhì)消息,如果7-9月投產(chǎn)的PTA新裝置在10月份可以完全穩(wěn)定運(yùn)行,將帶來34.7萬噸/月的PX需求增量。預(yù)估PX行情持續(xù)強(qiáng)于PTA行情,擠壓PTA利潤(rùn)。

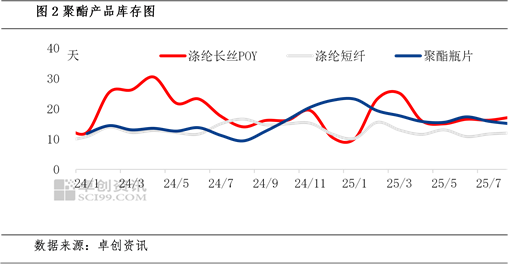

預(yù)計(jì)下游聚酯產(chǎn)品可能適度修復(fù)利潤(rùn),下游聚酯處于需求淡季向需求旺季轉(zhuǎn)換的過程中,聚酯庫(kù)存整體不高,截至8月14日,聚酯產(chǎn)品庫(kù)存分別為滌綸長(zhǎng)絲POY17天、滌綸長(zhǎng)絲FDY 25天、滌綸短纖12天、聚酯切片7.5天。金九銀十預(yù)期仍在,后期需求回升,聚酯庫(kù)存壓力有限,也間接利好聚酯產(chǎn)品修復(fù)利潤(rùn)。

綜上所述,供需緊平衡支撐PX行情,金九銀十需求旺季預(yù)期利于聚酯產(chǎn)品修復(fù)利潤(rùn),而PTA面臨新產(chǎn)能帶來的供應(yīng)壓力,PTA生產(chǎn)虧損并未引發(fā)大規(guī)模PTA裝置檢修,預(yù)計(jì)產(chǎn)業(yè)鏈利潤(rùn)集中在上游PX之上,少量利潤(rùn)向下游聚酯產(chǎn)品轉(zhuǎn)移,PTA維持生產(chǎn)虧損。可能導(dǎo)致部分落后PTA產(chǎn)能檢修、減產(chǎn),中長(zhǎng)期來看行業(yè)開新停舊,加速PTA產(chǎn)業(yè)升級(jí)。

標(biāo)簽: 上下游

相關(guān)文章

發(fā)表評(píng)論