AI紅利兌現,工業富聯陷入薄利困境

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

界面新聞記者 | 張藝

近期股價屢創新高的算力硬件龍頭工業富聯(601138.SH)8月10日發布了中期業績報告。

因此前業績預告披露過關鍵信息,且營收和歸母凈利潤均處于預告區間上限,工業富聯這份財報基本符合市場期待。

然而,界面新聞記者注意到,優秀的業績背后,工業富聯三個風險指標仍未有所改善,包括存貨、經營性現金流和銷售毛利率。

工業富聯“薄利多銷”特征愈發顯著,盈利主要依賴規模效應。盡管中高端產品占比大幅上升,銷售毛利率卻不升反降。

此外,界面新聞記者還發現,工業富聯在貨幣資金超過900億元的同時短期借款激增,出現“存貸雙高”異象。截至上半年末,公司資產負債率更是一舉突破60%,創近六年新高。

就上述財務情況,工業富聯證券部人士對界面新聞記者表示不便回應。8月15日公司將召開半年報業績說明會。

自7月行情啟動以來,工業富聯股價在不到一個半月時間累計漲幅約70%,市值大增超3,000億元,最新市值7,219億元。公司股價是否已透支業績?后市空間幾何?

AI助力雙主務齊開花

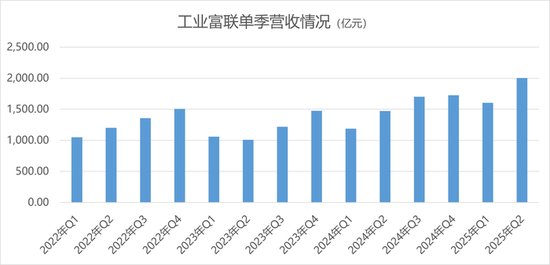

半年報顯示,工業富聯實現營業收入3,607.60億元,同比增長35.58%;實現歸屬于上市公司股東的凈利潤121.13億元,同比增長38.61%。

單季數據來看,工業富聯第二季度營業收入首次突破2,000億元,歸母凈利潤卻未創新高,為68.83億元,同比增加51.13%。

工業富聯單季營收情況? ? ? 來源:財報,界面新聞編制

工業富聯旗下兩大主營業務齊開花,均受益于AI浪潮,實現顯著增長。

半年報中,工業富聯未披露云計算業務和通信及移動網絡設備業務分別營收貢獻情況。不過,去年云計算業務營收占比反超后者后,今年或繼續上升。

首先,云計算業務方面,AI服務器占比擴大。

北美四大云服務商2025年合計資本開支同比高速增長,這是工業富聯業績增長的核心驅動力。

“第二季度工業富聯整體服務器營收增長超50%,云服務商服務器營收同比增長超150%,AI服務器營收同比增長超60%。GB200系列產品實現量產爬坡,良率持續改善,出貨量逐季攀升。”公司表示。

工業富聯還稱,已與多家客戶合作,共同開發新一代AI服務器、液冷機柜等技術,產品已廣泛應用于高性能AI數據中心。目前,公司正協同客戶推進下一代產品的設計研發。

據TrendForce數據顯示,2025年AI服務器需求持續成長,且單位平均售價(ASP)貢獻較高,產值將達2,980億美元,占整體服務器產值占比提升至7成以上。

其次,通信及移動網絡設備方面,精密機構件業務上半年出貨量同比增長17%。交換機業務增長更是驚人。

AI算力拉動之下,高速交換機需求提速。據介紹,上半年800G高速交換機營收較2024全年增長近三倍。

“高階產品占比不斷提升,與客戶合作研發的下一代產品也在進行當中。”工業富聯表示。

后市行業需求景氣度高。根據IDC測算數據,生成式AI數據中心以太網交換機市場將從2023年的約6.4億美元增長至2028年超過90億美元,年復合增長率高達70%。

三個風險指標未改善

盡管業績亮眼,但界面新聞記者發現,一季度工業富聯財報中顯現出的三大風險指標,在二季度趨勢未改。

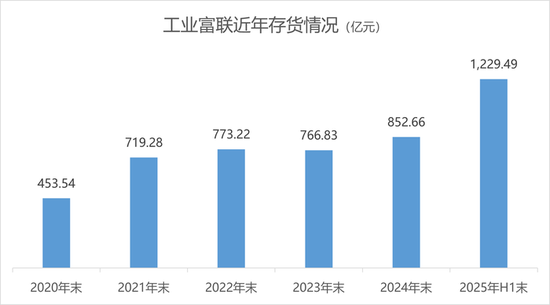

首先,存貨激增超370億元。

截至二季度末,工業富聯賬面存貨高達1,229.49億元,較一季度末又增加了約30億元,較2024年末更是增加376.83億元。公司2021年末至2023年末存貨均為700多億元。

界面新聞記者查詢發現,工業富聯存貨主要增加在原材料上,期初余額為349.20億元,期余賬面價值已上升到642.71億元,僅這一塊就增加了近300億元。庫存商品也有超過70億元的增加。

中報解釋稱,存貨增加主要系服務器訂單大幅增加導致的備貨增加。不過,若存貨未能及時消化,或影響公司的現金流表現。

工業富聯近年存貨情況? ? 來源:財報,界面新聞整理

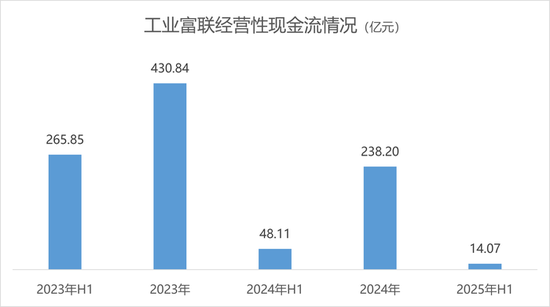

其次,經營性現金流大幅下滑。

工業富聯上半年經營活動產生的現金流量凈額僅14.07億元,同比大降約70%。2023年和2024年同期分別為265.85億元和48.11億元。

這一指標一季度不佳,二季度更是拖了后腿。

其中,一季度經營活動產生的現金流量凈額為12.99億元,二季度繼續縮水。在創造了近70億元歸母凈利潤的同時,公司第二季度經營活動產生的現金流量凈額只有1.08億元,不足一季度的十分之一。

工業富聯經營性現金流情況? ?來源:財報,界面新聞編制

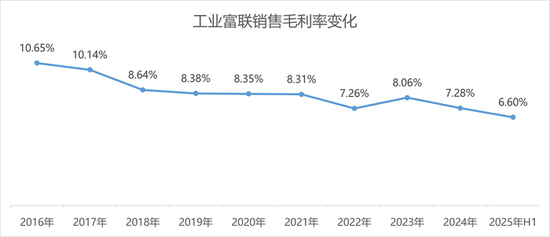

再次,銷售毛利率持續下行。

工業富聯上半年業績增長更多地來源于營收規模的擴大,而非利潤率的提升。

公司今年一季度銷售毛利率跌破7%,利潤已十分微薄,二季度銷售毛利率6.50%,環比又減少了0.23個百分點。

這一趨勢值得警惕。

拉動工業富聯上半年業績增長的是公司的中高端產品。通常情況下,中高端產品利潤率更高,但這種“量價齊升”的現象并未在工業富聯上演。

以利潤換規模,這一方面說明同行加速布局AI服務器領域,競爭激烈“卷”到了工業富聯,也從另一個角度意味著工業富聯在英偉達等重要客戶面前議價能力可能有所下降。

工業富聯客戶集中度向來較高,2024年公司前五大客戶營收占比高達65.19%,今年上半年“公司在主要客戶中的市場份額持續提升”。

工業富聯銷售毛利率變化? ? 來源:財報,界面新聞編制

“存貸雙高”異象明顯

界面新聞記者發現,工業富聯中報還暴露出一個新的問題—— “存貸雙高”異象明顯。

存貨激增需要大量的資金支持,為補充備貨流動資金,工業富聯短期借款在大幅增加。

今年上半年末,公司短期借款611.80億元,占總資產比例上升至15.97%;去年年末這一數值還在359.92億元,占總資產比例為11.34%。

與此同時,報告期末工業富聯賬上“躺著”908.86億元貨幣資金。

貨幣資金和短期借款都很高,這是典型的“存貸雙高”現象。以往工業富聯就有這一特點,但今年上半年這個特點更加突出。

從過往案例來看,“存貸雙高”有可能是財務造假,也有可能是企業的一種財務管理手段。

比如有大量資產在海外的公司,近年會傾向于以美元存款來理財,而在國內以人民幣來借款。

但工業富聯并非如此。界面新聞記者查詢發現,公司短期借款增加最多的是美元借款,報告期由期初的226.14億元增加至期末的492.54億元,增加了117.80%。人民幣借款反而下降了近30億元。

“存貸雙高”或許是工業富聯供應鏈資金錯配加劇的結果,應收賬款和應付賬款之間的“剪刀差”在加大。

因備貨需要,工業富聯應付賬款上升到1,228.42億元,較去年末增加了約290億元;而應收賬款977.99億元,增加約33億元。

為維持正常周轉,工業富聯需要短期借款來補充資金周轉缺口。持續上升的應付賬款也預示著,公司年內短期借款難降。

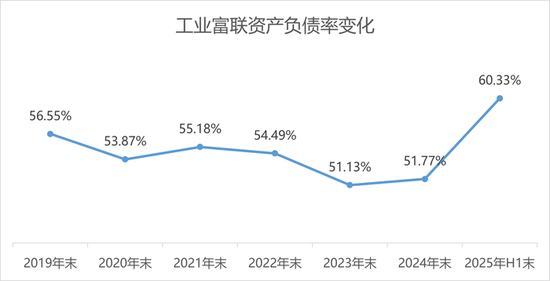

此外,短期借款增加推高了工業富聯資產負債率。

今年上半年末,公司資產負債率急速上升至為60.33%,創2019年以來新高,較一季度末的56.54%又上升了3.79個百分點。2023年和2024年末這一數值還在51%左右。

在業績突飛猛進之時,工業富聯也需要考慮如何保持穩健的財務指標。未來若AI訂單放量帶動凈現金流轉正,存貸雙高或可逐步收斂;反之,則可能成為財務風險的“導火索”。

工業富聯資產負債率變化 制圖:界面新聞記者

股價透支業績了嗎?

工業富聯近期成為資本市場焦點,公司股價在二級市場上一路狂奔,大象起舞,僅今年下半年,市值便飆升約3,000億元。

8月11日在A股普漲中工業富聯股價疲軟,引發市場對其估值是否透支業績的疑問。

顯然,股價短期疲軟或與前期大漲及利好兌現有關。經歷一個半月超70%的漲幅后,風險正在累積。

目前工業富聯動態市盈率(PE)已來到約35倍,這對于一家銷售毛利率不足7%的薄利企業而言,估值已偏高。

從各方面指標都可以看出,工業富聯僅享受了AI浪潮所帶來的規模紅利,卻并未因產品結構高端化而出現盈利改善。

此次財報披露后,多數券商研報尚未更新評級報告。界面新聞記者統計一個月前多家券商基于業績預告給出的評級報告,機構對工業富聯2025年給出的全年業績預估在292.10億元至305.10億元之間,彼時對應PE在15倍至18倍之間。

未來若工業富聯高端產品出貨帶動毛利率同步上升,實現量價齊升,方可支撐公司當前估值。

此外,界面新聞記者發現,北向資金踏空了工業富聯這波行情。

從十大流通股東變化可見,北向資金連續三個季度在減持工業富聯。香港中央結算有限公司在去年四季度及今年一、二季度分別減持公司股份13,639.06萬股、9,035.56萬股和2,359.01萬股,持股比例由3.73%降至上半年末的2.47%。

站在AI盛宴的風口之下,工業富聯已然大賺,但存貨高企、現金流羸弱與“存貸雙高”的隱憂不可忽視,同時“薄利困境”也是公司需要正視的難題。

標簽: 薄利

相關文章

發表評論